Los riesgos de una inflación de 7% mensual

El aumento del IPC en agosto volvió a sorprender al alza. Lejos del 6,5% que se esperaba, el registro fue 7% (125% anualizado). En términos interanuales, los precios escalaron 78,5% y en lo que va del año avanzaron 56,4% (95,6% anualizado). En respuesta a esta dinámica, el BCRA volvió a subir la tasa de LELIQ. Tras aumentarla en 550 puntos básicos, ahora se ubica en 75% TNA (107% TEA). El endurecimiento de la política monetaria va en la dirección correcta, aunque llega muy tarde.

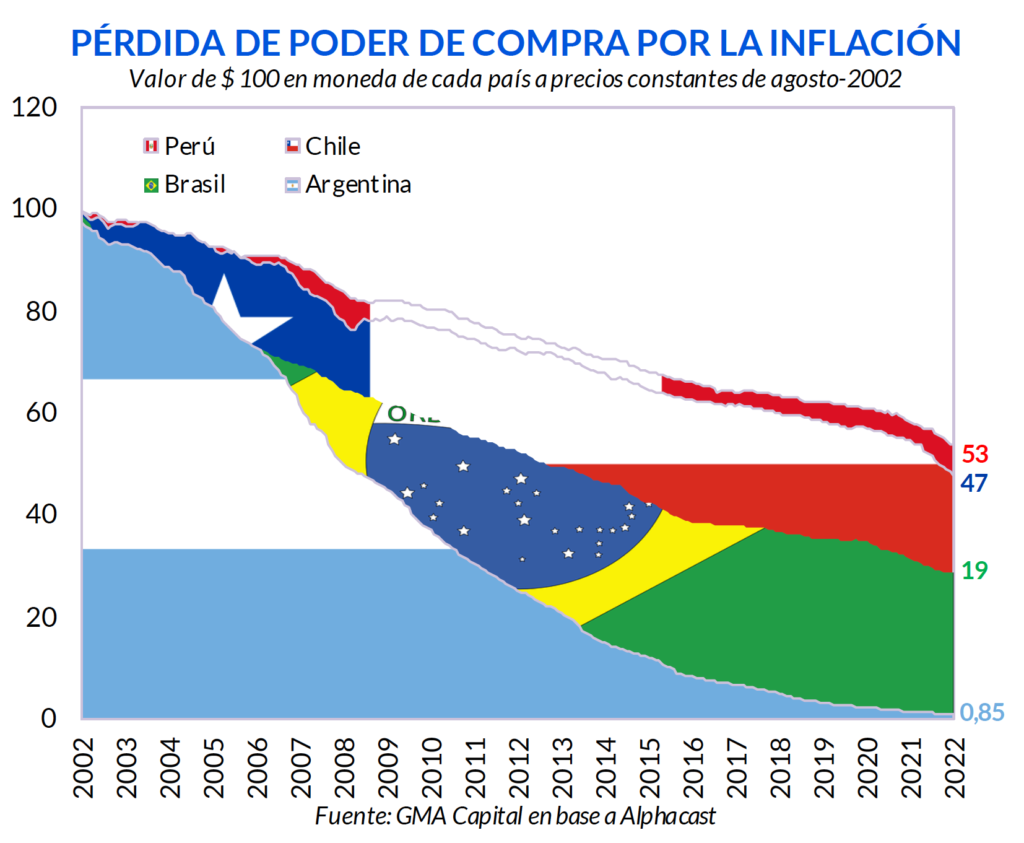

Para tomar dimensión de la erosión del poder de compra de los últimos años en nuestro país, efectuamos una comparación regional. Mientras que países como Perú o Chile acumularon en las últimas dos décadas una nominalidad promedio de 100% (duplicación de precios), en Argentina dicha cifra supera el 11.000% (multiplicación por 111). A su vez, los niveles de represión financiera, medido en términos reales, son únicos con relación al resto de nuestros vecinos.

Por primera vez desde la hiperinflación el mercado espera que la inflación supere la barrera del 60% en cada uno de los próximos 3 años. A su vez, tomando como referencia las tasas de breakeven del mercado de bonos, para los próximos seis meses se proyecta que la inflación anualizada no baje de los 3 dígitos.

El drama de la inflación. Capítulo 500 mil

La tragedia inflacionaria parece no tener fin. Lejos del 6,5% que esperaba el mercado, en agosto el costo de vida escaló 7% mensual (125% anualizado). En 12 meses, la nominalidad fue de 78,5% y en lo que va del año acumuló 56,4% (95,6% anualizado). Mientras que los bienes estacionales subieron 8,7% y los regulados 6,3%, el IPC núcleo trepó 6,8% mensual y 78,4% interanual, dando una señal inequívoca de la fortaleza de la inercia.

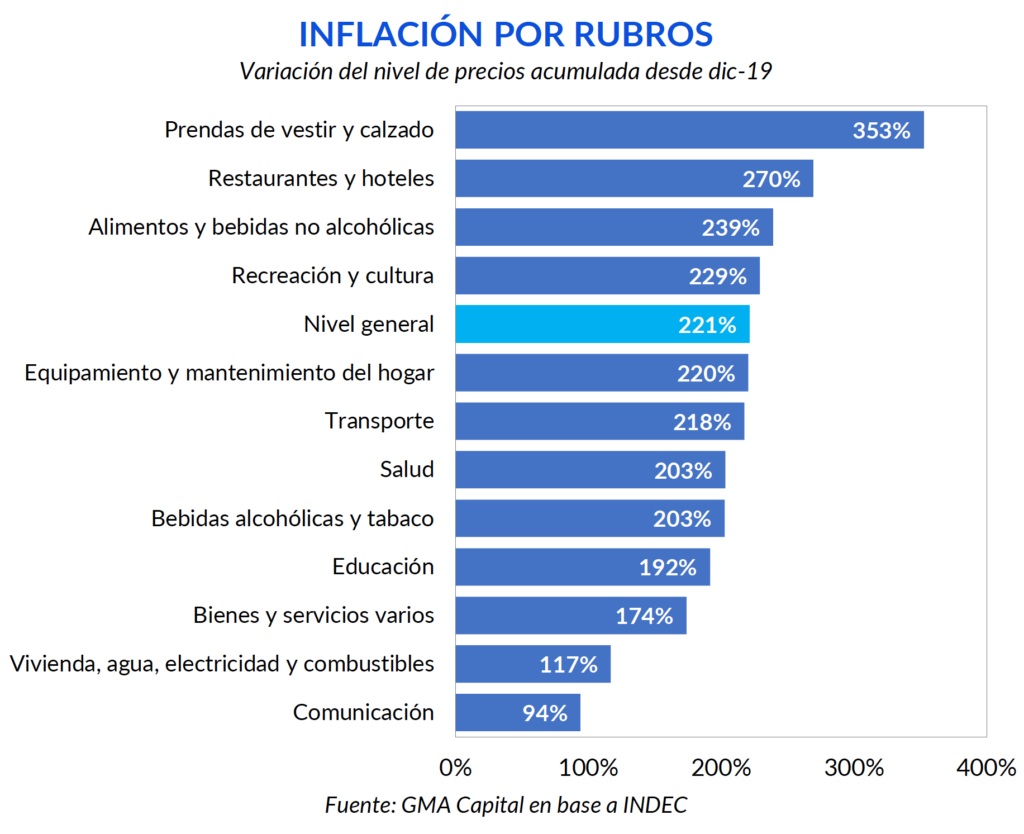

En cuanto al podio de divisiones, la presea dorada se la llevó Prendas de vestir y calzado (+9,9% mensual), un rubro que viene sistemáticamente creciendo por encima del nivel general y que, para colmo, superó el 100% anual. Además, en lo que va de la gestión actual, los precios de la indumentaria se multiplicaron 4,5 veces.

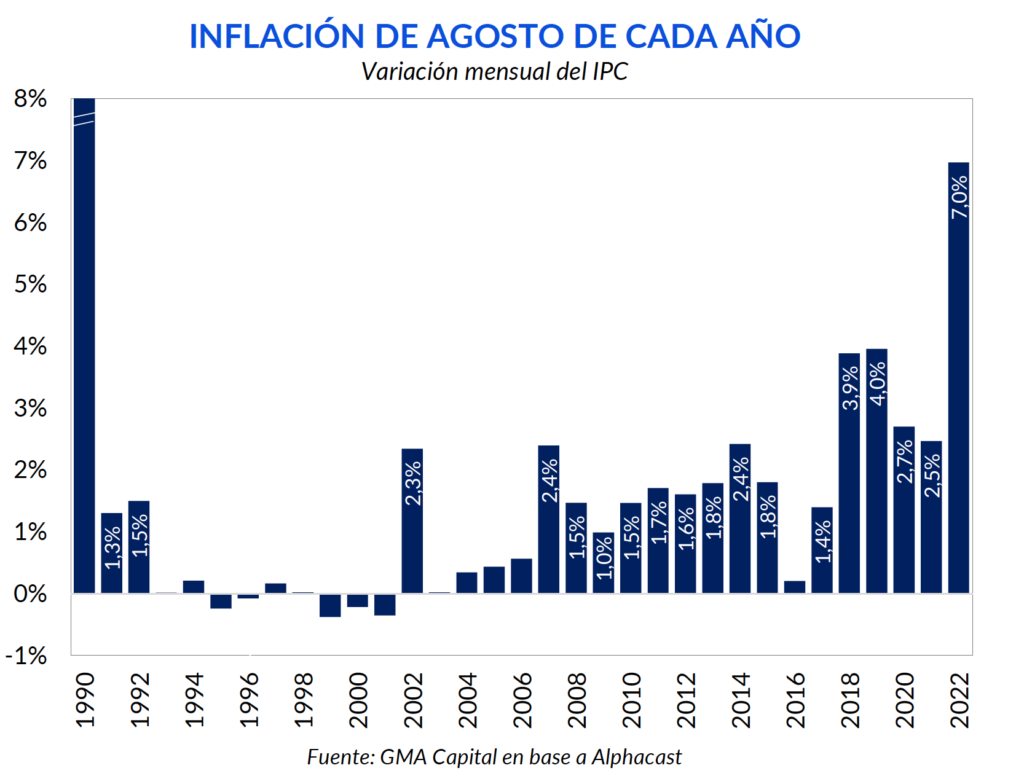

Sin ajustar discretamente tarifas ni tipo de cambio, el bimestre julio-agosto marcó un récord desde la hiperinflación, alcanzando 130% anualizado y superando a abril-mayo 2002, los meses más duros de la salida de la convertibilidad. A su vez, se trata del peor agosto desde 1990 en lo que se refiere a la erosión del poder de compra.

A esta delicada coyuntura se le suma la emisión extra por el “dólar soja”, que podría implicar un aumento del 20% de la base monetaria. En este contexto, las probabilidades de que la nominalidad ceda en el corto plazo son exiguas. Llegar a diciembre con una inflación menor al 100% parecería una aspiración de máxima para el Gobierno.

Otro apretón monetario para calmar los precios

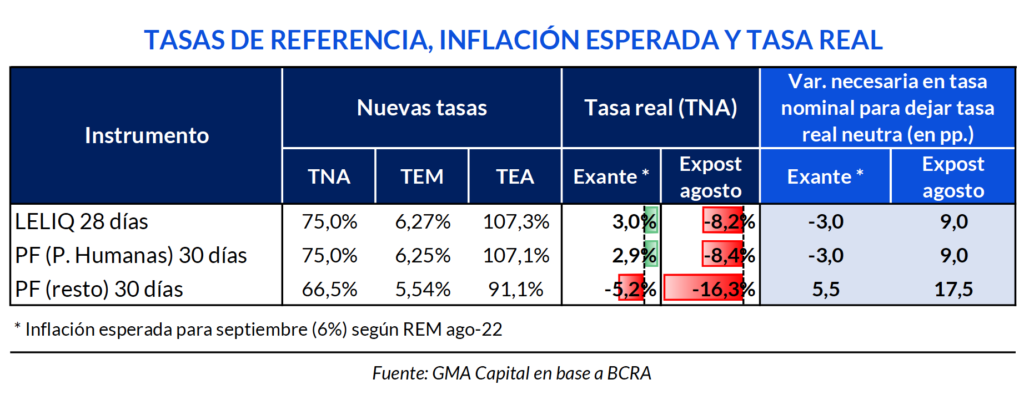

Tras conocerse el dato de INDEC, el Central volvió a endurecer su política monetaria por novena vez en el año. La tasa de LELIQ subió 550 puntos básicos de 69,5% a 75% TNA (107,3% TEA). En simultáneo, se estableció una nueva tasa mínima para los plazos fijos a 30 días de hasta $ 10 millones en 75% TNA (107% TEA). Para el resto de los plazos fijos mayoristas, el premio mínimo garantizado será de 66,5% TNA (91,1% TEA).

Con esta maniobra, ¿llegaron las tasas reales positivas? Si tomamos como referencia la estimación del REM para septiembre de 6%, la tasa de política monetaria se ubicaría finalmente en terreno positivo. Lo mismo ocurriría con los plazos fijos para personas. Las empresas, en cambio, todavía no recibirían una recompensa superior a la inflación. Ahora bien, si el nivel de precios de este mes se moviera por encima del 6,3%, no habría ninguna tasa pasiva que le pueda hacer sombra al deterioro del poder de compra.

La tasa real negativa, un mal endémico

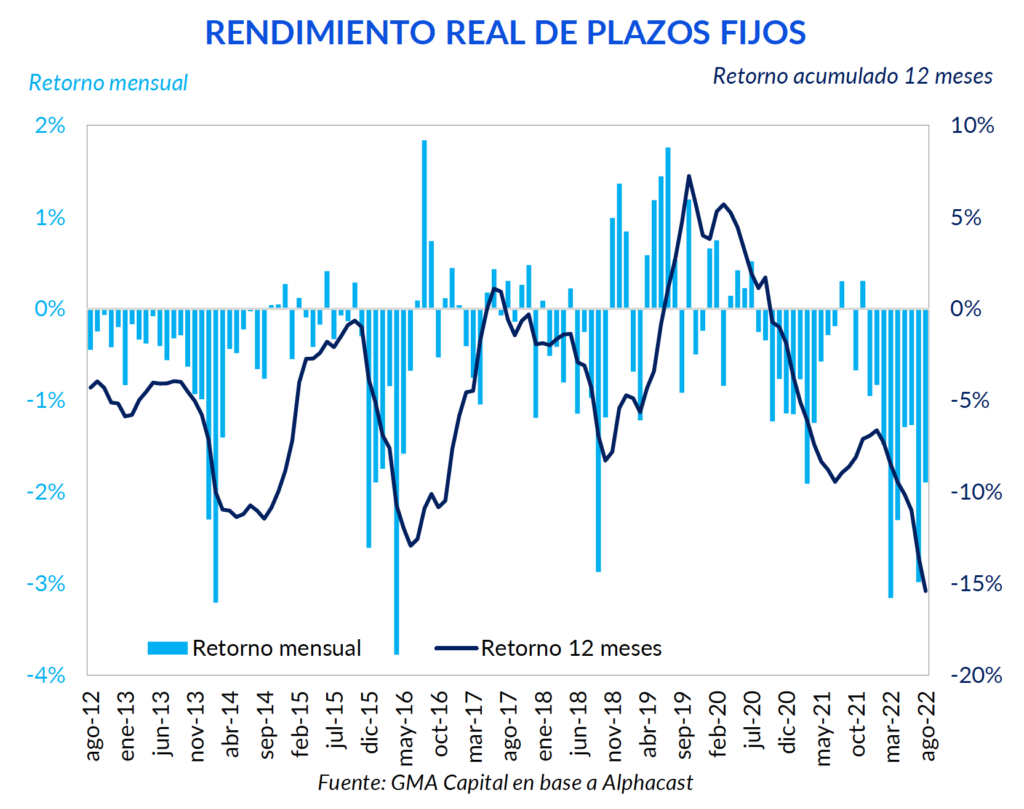

Como mencionamos en ocasiones anteriores, aunque el endurecimiento monetario va en la dirección correcta, llega tarde. Para lograr estabilizar la economía, es condición necesaria que el premio al ahorro le gane a los precios (o al menos, que no pierda sistemáticamente).

Para tomar dimensión de la dinámica de los últimos 10 años, en el 70% de los meses los plazos fijos perdieron contra el aumento de costo de vida. Además, como resultado de la aceleración inflacionaria y de la tardía respuesta por parte del Central, en los últimos 12 meses acumulados, la tasa real efectiva alcanzó mínimos no vistos en los últimos 30 años.

Si bien la estructura de tasas reales positivas es necesaria para corregir los desequilibrios macroeconómicos, la situación actual presenta una complejidad extra. El acervo de pasivos remunerados roza el 10% del PIB y casi duplica la base monetaria. Asimismo, las sucesivas alzas en la tasa de la deuda del Central condujeron a que ahora basten solo 6 meses para que los intereses generen un monto igual al de otra base monetaria completa.

Adicionalmente, si efectivamente la tasa de política monetaria le ganara a la inflación, el patrimonio del BCRA se vería doblemente perjudicado. La preocupación no solo giraría en torno al elevado stock de LELIQ. A esto se le suma que los intereses devengados estarían creciendo por encima de los precios, produciendo así un efecto “bola de nieve”.

En conclusión, el mero aumento de la tasa de interés podría agravar aún más la tragedia inflacionaria si no es acompañado con una política fiscal consistente y un sobrecumplimiento de la meta pactada con el Fondo que renueve las expectativas.

Las comparaciones (no) son odiosas

No es novedad que en los últimos años la performance macroeconómica de Argentina con relación a los países de la región ha dejado mucho que desear. Particularmente en lo que refiere a estabilidad de precios, el parangón es preocupante.

En las últimas dos décadas, Perú y Chile (los exponentes más estables de la región) acumularon una nominalidad de 86% y 108% respectivamente. En el resto, la erosión del poder de compra fue algo mayor. Brasil acumuló 242% de suba en su IPC y Uruguay 386%. Aunque las últimas cifras parecen elevadas respecto de los primeros países, muy diferente es la perspectiva al comparar con Argentina. En estas pampas, desde agosto de 2002 la inflación acumulada fue de 11.360%.

En términos más crudos, veamos cómo les fue a las monedas frente a los precios. En nuestro país, un billete de $ 100 compra solo un 0,85% de lo que compraba hace 20 años u 85 centavos (destrucción de valor de 99,15%). Es decir, hoy ese billete debería tener una denominación de más de $ 11.400 para comprar la misma canasta de bienes y servicios que $ 100 adquirían en 2002.

En cambio, en el resto de los países la erosión del poder de compra fue mucho menos pronunciada. Incluso en el caso de Brasil, aun sin ser el mejor ejemplo, BRL 100 valen en términos reales lo que BRL 19 de hace 20 años.

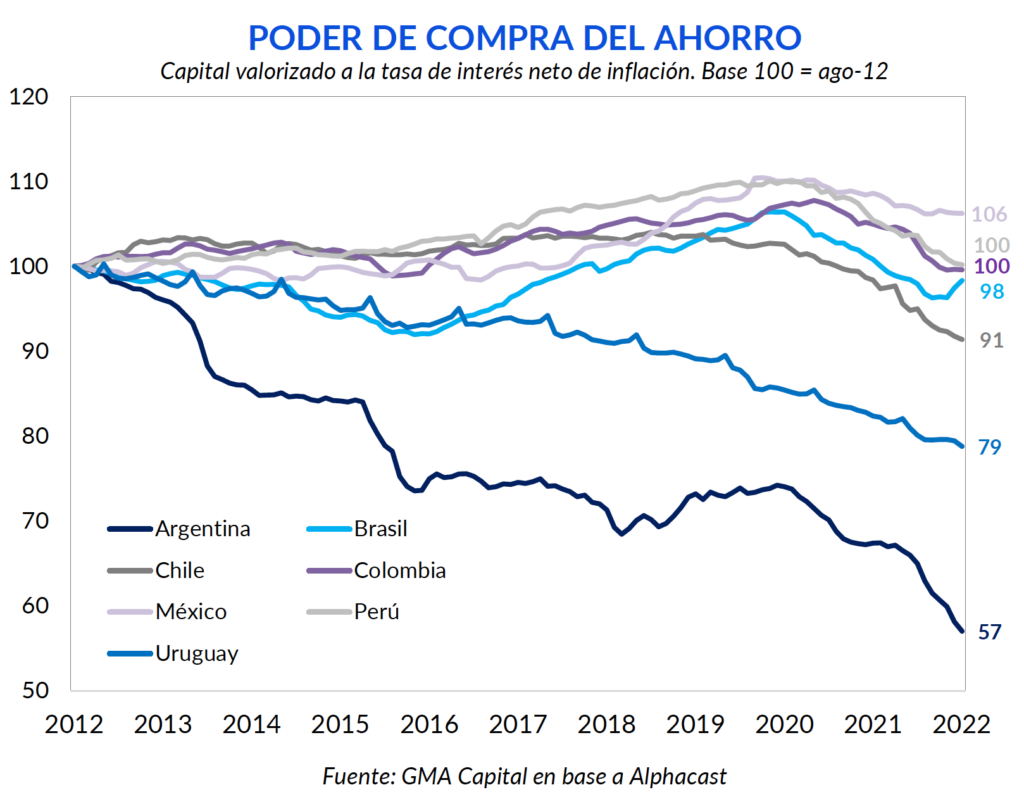

La represión financiera, medida como la persistencia de la tasa real negativa, también se presenta como un caso singular en la región. A lo largo de los últimos 10 años, los depósitos a plazo en México, Perú y Colombia permitieron que el ahorro no perdiera contra el aumento del costo de vida. Es decir, sus monedas cumplieron el rol de reserva de valor. En el caso de países como Chile y Brasil la dinámica fue similar hasta la pandemia, momento a partir del cual los depósitos a plazo cedieron terreno contra la inflación.

Si bien el caso uruguayo muestra una tendencia a retornos reales negativos, está bastante lejos del derrotero de Argentina. En nuestro país, quien en 2012 haya puesto $ 100 en un plazo fijo, hoy podría comprar el equivalente a $ 57 de aquel entonces, tras haber convalidado una pérdida real acumulada de 43%.

El mercado recalibra expectativas

Tras las sorpresas negativas recientes en materia de inflación, los analistas del REM ajustaron su pronóstico a 95% anual para 2022. Pero eso no es lo peor. Lo que viene es muy desafiante. Sumando también expectativas para 2023 y 2024, en Argentina tendríamos 3 años consecutivos con inflación de más de 63%, algo que no ocurría desde 1989-1991 y que indica un equilibrio demasiado frágil de sostener.

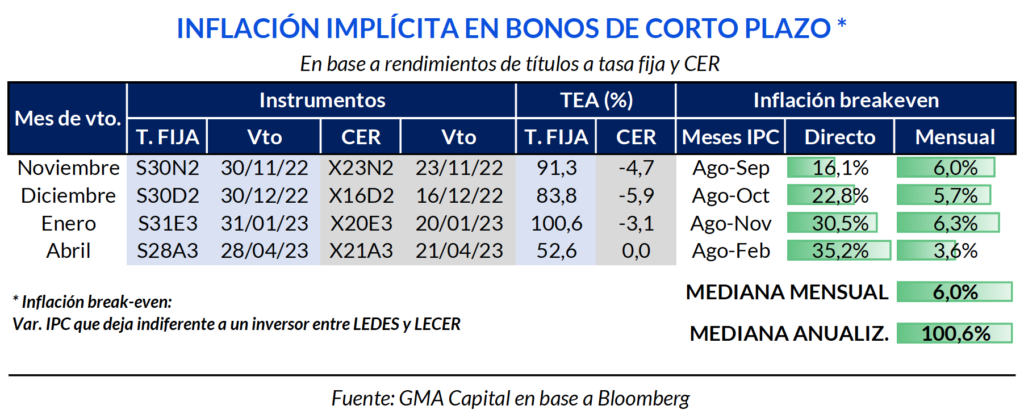

Los precios de los activos son elocuentes al respecto. Veamos su respuesta en dos horizontes temporales. En el corto plazo, la encarecimiento del costo de vida se mantendría en torno al 6% mensual o 101% anualizada por lo menos hasta febrero. Esto surge de calcular la tasa de inflación breakeven que deja indiferente a un inversor entre LEDES (tasa fija) y LECER (letras indexadas).

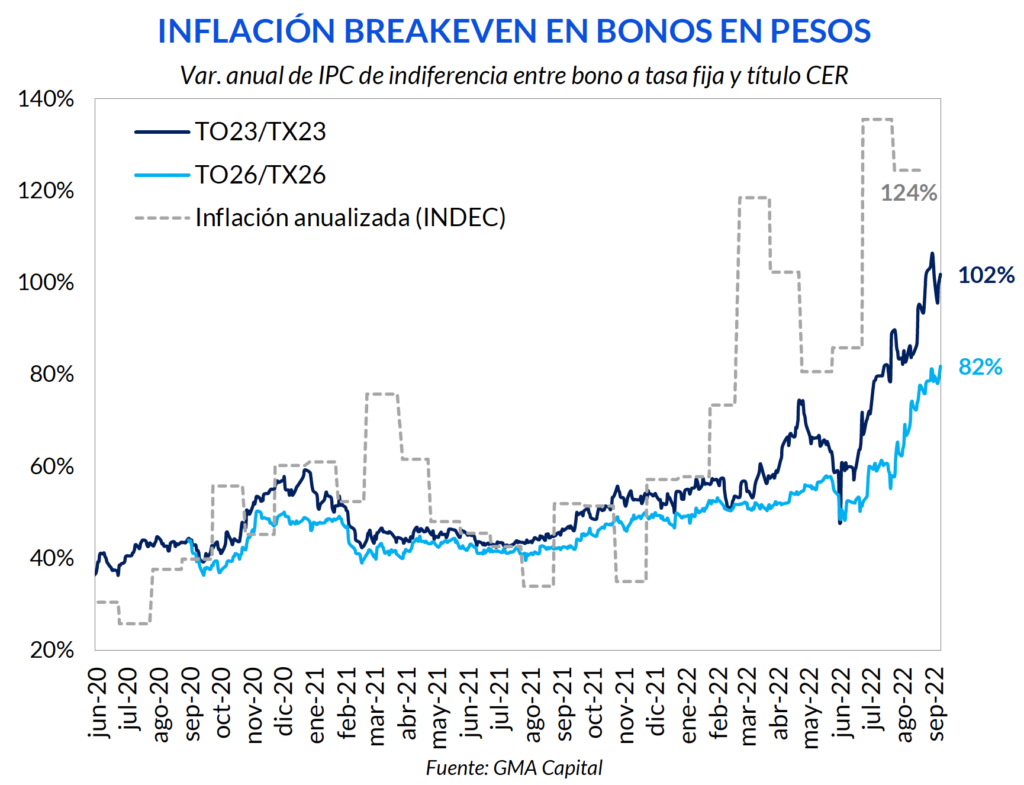

Estirando los plazos la película no mejora demasiado. La variación del IPC breakeven entre instrumentos a 2023 se ubica en 102% anual. Pero algo más asombroso brota del análisis con títulos a 2026. Según esta comparación, la inflación anual breakeven promedio de los próximos 4 años sería 82%.

A pesar de que estos valores nominales, por nivel y por persistencia, lucen elevados, lo cierto es que los datos derivados del ejercicio de inflación brekeven han subestimando al crecimiento del IPC durante casi todo el año.

A la luz de esta dinámica, siempre tuvo más sentido capturar una tasa real expost que exante. En otros términos, la decisión de cubrirse mediante BONCER, LECER o plazo fijo UVA fue más exitosa que invertir a través de vehículos a tasa fija (LEDES, BOTES o plazo fijo tradicional). Lo indexado está ganando la carrera nominal del año, relegando incluso al dólar.

Vinculado con el refugio de valor por excelencia de los argentinos, durante las últimas ruedas hubo un cambio de tendencia. Las cotizaciones financieras de la divisa norteamericana repuntaron entre 8% y 9% desde los mínimos del lunes pasado. Al momento de cerrar este reporte, el MEP operaba en la zona de $ 293 y el CCL en $ 302, depositando las brechas contra el mayorista nuevamente por encima del 100%.

¿Las razones para este rebote? El dólar jamás avisa. Pero si tenemos que arriesgar hipótesis, encontramos varias cuestiones relevantes: los pesos de los productores derivados del “dólar soja” (el BCRA emitió más del 10% de la base monetaria para sumar USD 2.000 millones netos), los rumores de la imposición de nuevos controles al “dólar turista”, la restricción a los beneficiarios de subsidios a la energía de acceso al mercado de cambios, la decisión del Gobierno de anular los contratos de concesión de autopistas, el mal dato de inflación y el clima externo.

Un juego peligroso

Finalmente, en el mercado el único consenso que hay es que, tras haber sumado más de USD 2.000 millones en septiembre, ahora el Gobierno está buscando una convergencia de las variables nominales en un umbral de entre el 6% y 7% mensual. En ese rango hoy operan el crawling peg del tipo de cambio oficial, la tasa de interés y la inflación.

Pero no es lo mismo ensayar una armonización de los tres ritmos al 2 o 3% que al rango actual. El equilibrio es del tipo “filo de la navaja” y no deja margen para el error ni la impericia. Cualquier desvío desataría inestabilidad sobre la brecha cambiaria y sabotearía la marcha del resto de las variables.

Por eso, este “baile de la silla” con tres asientos, que es cada vez más acelerado y no cuenta con la ayuda de un plan de estabilización (la terapia correcta para este nuevo régimen de inflación), presenta riesgos crecientes de que el jugador principal tropiece y perdamos todos.