La ingeniería detrás del ajuste fiscal

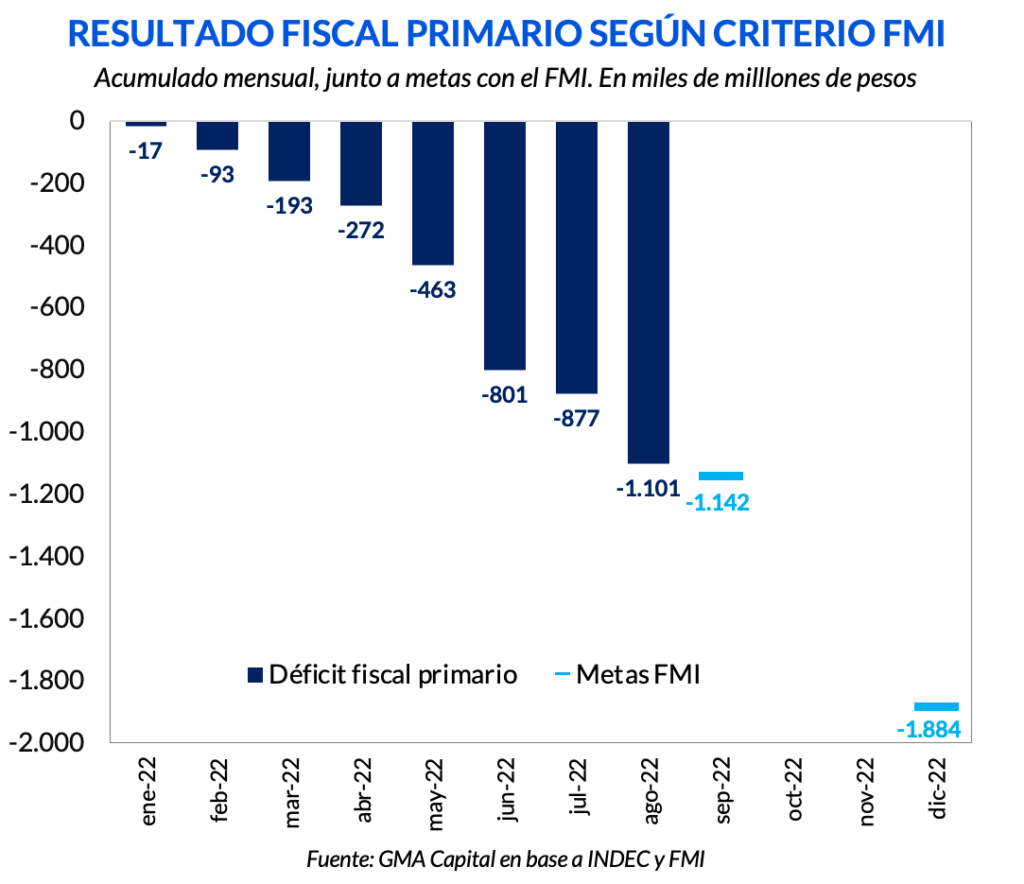

A paso lento, el ajuste en las cuentas públicas comienza a verse reflejado. En agosto, el gasto cayó en términos anuales por segundo mes consecutivo. Sin embargo, la recaudación impositiva también creció por debajo de los precios. Como resultado, el déficit primario durante este mes fue de $ 225.000 millones y acumula en el año un rojo de $ 1,1 billones.

Si bien de acuerdo con lo pactado con el FMI el déficit en septiembre no debería superar los $ 40.000 millones, la recaudación extraordinaria por derechos de exportación gracias al “dólar soja” (que implicaría ingresos por casi $ 400.000 millones) podría facilitar llegar a la meta trimestral. La mayor complicación giraría en torno al cumplimiento del target anual debido a la estacionalidad del gasto y nuevas asistencias sociales. Mas allá de la consecución del objetivo fiscal, un mayor ajuste en los subsidios será condición necesaria para lograr reducir considerablemente el déficit y así buscar estabilizar la macroeconomía.

A pesar de la mejora fiscal, la deuda argentina en dólares se debilitó un 10% en las últimas 2 semanas. Debido al endurecimiento monetario de la Reserva Federal ante una inflación norteamericana que parece no dar tregua y perspectivas más lúgubres, los activos de todo el mundo sufrieron las consecuencias. Y Argentina no fue la excepción.

La inflación, la principal aliada de las finanzas públicas

En agosto el resultado fiscal arrojó un déficit de $ 224.700 millones de acuerdo al criterio del Fondo (que excluye rentas a la propiedad). De esta forma, en lo que va de 2022 acumula un déficit de $1,101 billones.

En términos reales, los ingresos del Gobierno cayeron 2,7% interanual. Si bien la recaudación por Ganancias e IVA, dos de los mayores tributos, crecieron por encima de la inflación (8,2% y 4,1% respectivamente), la merma de Bienes Personales y Derechos de Exportación hizo que los ingresos del fisco perdieran en términos reales.

En cuanto a los gastos, se registró una caída total en términos reales de 3,1% interanual. Todos las erogaciones corrientes registraron bajas. Entre las distintas divisiones, los mayores “recortes” se observaron en prestaciones sociales (-9%) y subsidios económicos (-15%). Si bien se trata de una reducción considerable, también es cierto que la base con la que se compara (agosto de 2021) es considerablemente alta. El único aumento real se observó en los gastos de capital. Como consecuencia de la construcción del gasoducto Nestor Kirchner, las erogaciones reales de gastos no corrientes más que se duplicaron interanualmente.

¿Se cumple con la meta?

De acuerdo a lo pactado con el FMI, el déficit en septiembre no debería superar los $ 40.000 millones. Sin embargo, el éxito del “dólar soja” podría facilitar el cumplimiento de este objetivo. Siguiendo la tendencia de los últimos días, si el campo liquidara USD 6.000 millones hacia fines de septiembre (USD 1.000 millones más que lo acumulado hasta ahora), la recaudación por retenciones podría superar los $ 390.000 millones.

El mayor desafío, sin embargo, se presenta de cara a la meta anual. En primer lugar, hay una complejidad debido a la estacionalidad del gasto. Tomando como referencia los últimos 5 años, en promedio el 50% del déficit anual se concentró en los primeros ocho meses. En segundo lugar, cuando el ministro Massa anunció un tipo de cambio diferencial para el campo, también notificó sobre un nuevo bono destinado a personas que se ubican debajo de la línea de indigencia. Según declaraciones oficiales, el bono será de $50.000 (repartido entre octubre y diciembre) y se estima que abarcará a 2 millones de personas. En consecuencia, esta medida implicaría erogaciones extras, como mínimo, por $ 100.000 millones.

Mas allá de esto, el Gobierno contaría con un as bajo la manga para cuando se revise la meta anual. El acuerdo contempla un déficit nominal de $ 1,8 billones, es decir, 2,5% del PIB. De esta forma, el Tesoro podría gastar por encima de sus ingresos hasta $ 700.000 millones en los últimos 4 meses del año. Sin embargo, este cálculo fue realizado estimando una inflación anual del 60%. Teniendo en cuenta que hasta agosto la inflación acumulada superó el 56%, es prácticamente imposible que la pérdida de poder adquisitivo se ubique en línea con lo pronosticado por el FMI.

Sin subsidios, no habría déficit

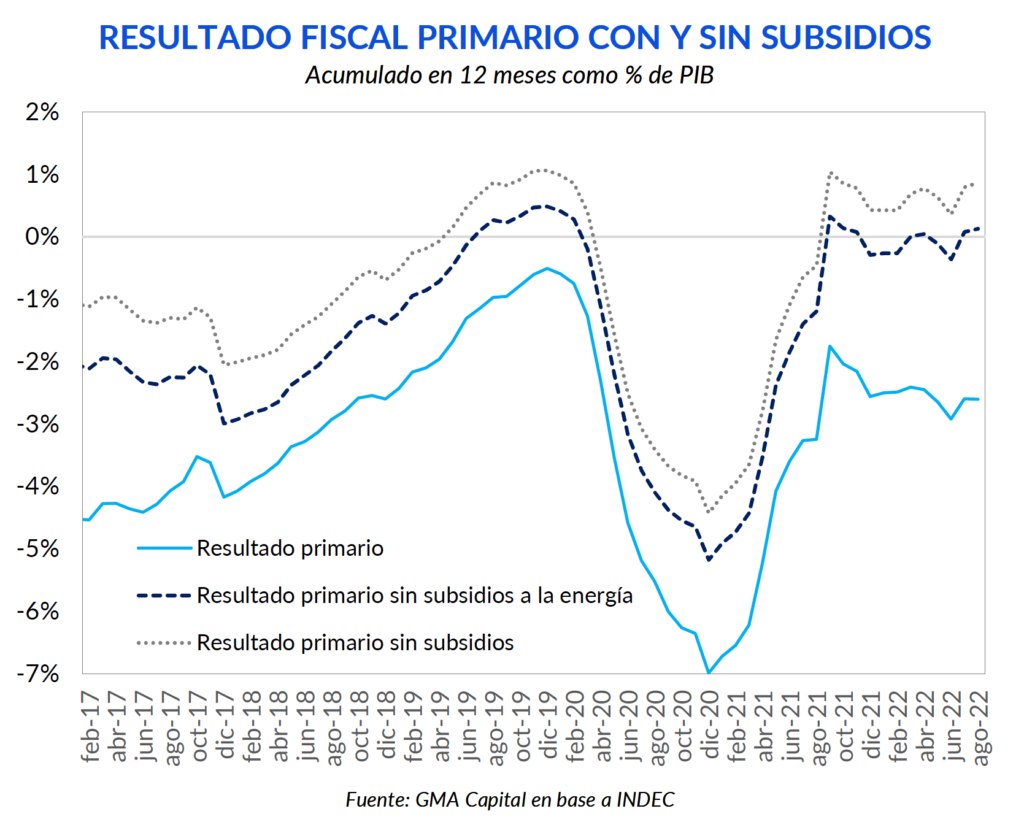

Si bien desde julio comenzamos a ver un cierto ajuste de las cuentas públicas, queda un largo camino por recorrer. El gasto en subsidios, quizás el más relevante a la hora de pensar en un reacomodamiento fiscal, superó los $ 225.000 millones en agosto. Tomando el acumulado en los 8 meses del año, las erogaciones por esta categoría representaron el 14% del gasto total.

Si lo medimos en dólares, en el acumulado de los últimos 12 meses los subsidios le costaron al fisco unos USD 14.770 millones medidos al tipo de cambio oficial. Este dato configura un aumento interanual del 32% producto del atraso cambiario y de los mayores costos energéticos.

Para tomar una mayor dimensión, el gasto en subsidios es de 3,5% del PIB. De esta cifra, 2,7 puntos responden a la partida energética. Vale destacar que el déficit fiscal primario de los últimos 12 meses fue de 2,6% (ajuste en gran parte impulsado por la licuación de jubilaciones). Esto quiere decir que, de eliminar completamente los subsidios a la energía, Argentina podría alcanzar el equilibrio fiscal. Además, si eliminara la totalidad de los subsidios económicos, el superávit sería de casi 1% del producto.

Lamentablemente eliminar el desequilibrio no es tan sencillo como parece. Los subsidios son una partida de gasto que genera gran conflicto a nivel político. De hecho, fue uno de los factores que le valió la renuncia al exministro Martín Guzmán. Si bien el nuevo ministro cuenta con más apoyo y mayor poder político, la segmentación tarifaria supone una mejora marginal en las cuentas públicas. De hecho, de acuerdo al proyecto de Presupuesto de 2023, la reducción de los subsidios se estima en 0,5% del PIB.

Los mayores vencimientos se concentran a fin de año

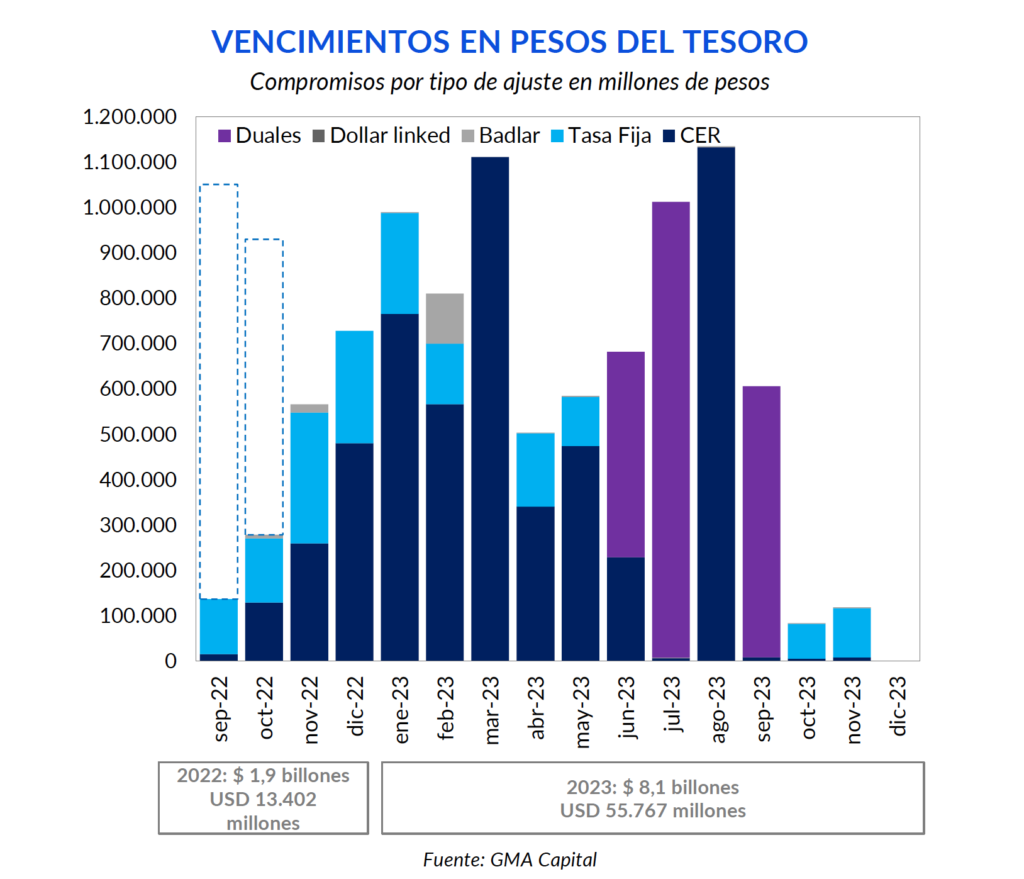

Teniendo en cuenta que, en línea con el acuerdo con el FMI, el Gobierno podría gastar por encima de sus ingresos $ 700.000 millones más y que, además, no se puede financiar más con el BCRA a través de adelantos transitorios, el financiamiento en el mercado interno juega un rol fundamental.

El canje por bonos duales, que permitió reducir los vencimientos de este año en $ 2 billones, trajo cierta calma de corto plazo en el Mundo Pesos. Hasta octubre, los vencimientos apenas superan $ 400.000 millones. $ 136.000 millones vencen en septiembre, pero en la última licitación el Gobierno logró colocar $ 353.000 millones. Casi el 40% de lo colocado fue a tasa fija, pagando un mayor premio a una 83,4% TNA (106,9% TEA).

Los mayores vencimientos en lo que queda del 2022 se concentran en el último bimestre del año, por un monto total de $ 1,6 billones. Si bien en los últimos días circuló el rumor de que el Tesoro buscaría un nuevo canje a 2024, esto se presenta como un gran desafío teniendo en cuenta que el próximo año habría un cambio de gestión.

En este sentido, si bien en el corto plazo podremos ver menor volatilidad en el mercado de bonos en pesos, conforme pasen los meses mayor será el desafío. Es por ello que serán necesarias mayores señales de reacomodamiento fiscal para así asegurar una mayor solvencia.

La deuda argentina, un poco más “pesada” que siempre

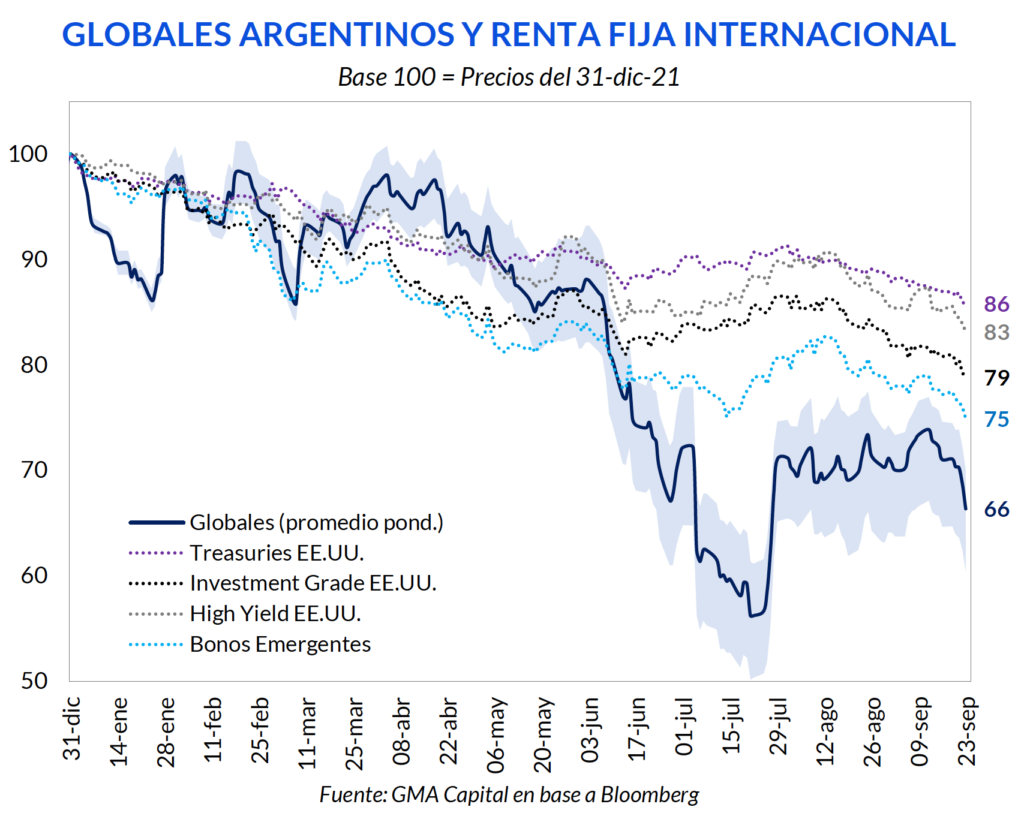

La sensación de estabilidad de corto plazo, el delivery fiscal que el Gobierno empezó a ejecutar y la ratificación de las metas de déficit primario con el FMI (2,5% en 2022 y 1,9% en 2023 según el proyecto de ley de Presupuesto) no alcanzaron, sin embargo, para revitalizar el valor de la deuda.

Los Globales argentinos, después de haber trepado 31% entre el piso de julio y el 12 de septiembre, se desvalorizaron un 10% en los últimas 2 semanas. Creemos que esta dinámica, que fue notablemente a contramano de la mejora en el stock de reservas netas (hoy cerca de USD 4.300 millones y, probablemente, de USD 6.000 millones dentro de una semana), fue explicada por el mal clima internacional.

En definitiva, el derrotero argentino durante buena parte de este año fue una amplificación de los movimientos de la renta fija internacional. El mayor desacople probablemente lo hayamos visto durante el selloff de julio, en medio de la crisis desatada por la salida de Guzmán.

Más allá de esto, basta con ver que los treasuries norteamericanos, los activos “más seguros del mundo”, perdieron un 14% de su valor en lo que va de 2022. En ese lapso, en EE.UU. los bonos investment grade (empresas de primera línea) recortaron un 21%, mientras que la deuda high yield (compañías más riesgosas) cedió un 17%. Las secuelas en los emergentes no demoraron en llegar, con un golpe de 25% sobre los precios de sus títulos en dólares.

¿A qué se debió este reacomodamiento en las valuaciones de la renta fija? Básicamente a un marcado endurecimiento de la política monetaria de la Reserva Federal de EE.UU. (Fed) para combatir la inflación más elevada en 40 años. Desde marzo, la autoridad elevó sucesivamente el costo del dinero para llevarlo desde 0%-0,25% hasta 3%-3,25%. El último incremento de 75 basis points (y el tercero consecutivo en esa cuantía) ocurrió esta semana.

Nubarrones internacionales que ya se sienten

Si bien la más reciente decisión de la Fed estaba bastante descontada por el mercado, no lo estaba su guidance. Es que hubo señales de que podrían venir subas más agresivas en el futuro, algo que no esperaban los inversores.

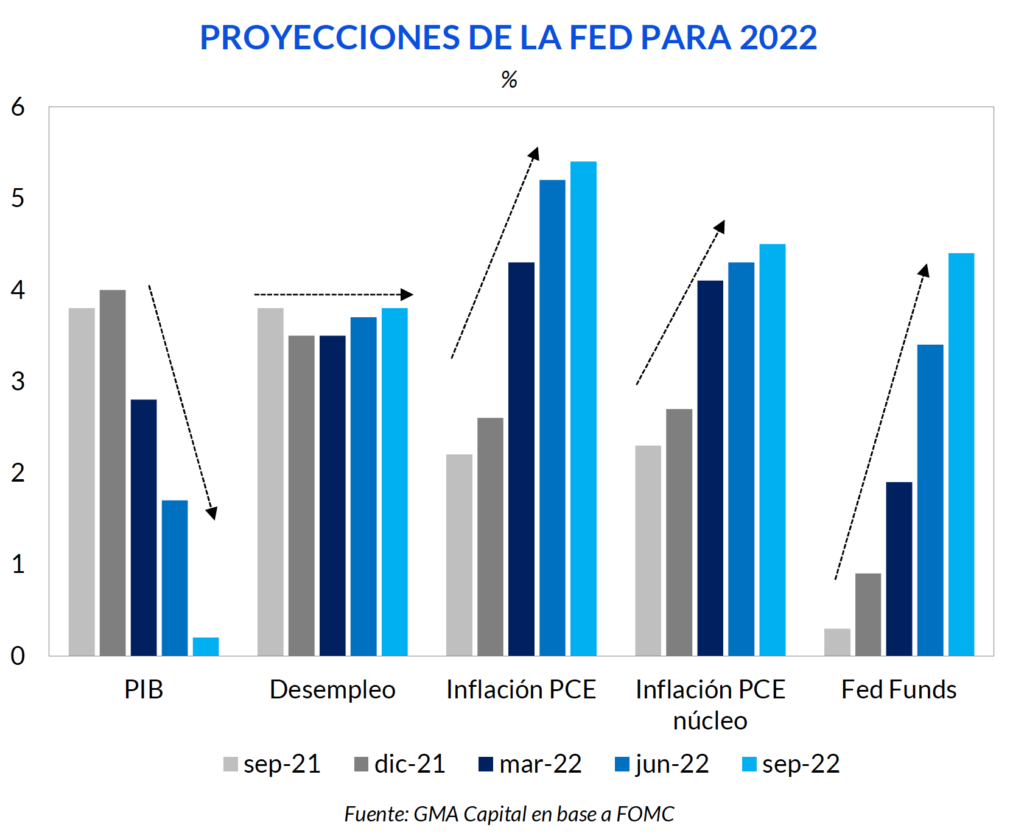

Según el Dot Plot, los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) estiman que la tasa de referencia promedio alcanzará 4,4% a fin de 2022, 4,6% en 2023, 3,9% en 2024 y 2,9% en 2025. Además, en sus proyecciones, el FOMC continuó ajustando a la baja las expectativas de crecimiento para 2022 (0,2%), a la vez que corrigió al alza las proyecciones de inflación (PCE 5,4% y Core PCE 4,5%).

El FOMC reiteró que “está muy atento a los riesgos inflacionarios”. El banco central también afirmó que “anticipa que serán apropiados aumentos continuos en el rango meta” y que “está fuertemente comprometido con lograr que la inflación regrese a su objetivo de 2%”.

“Tenemos que dejar atrás la inflación. Ojalá hubiera una forma indolora de hacerlo. No lo hay”, dijo Jerome Powell, chairman de la Fed, en una conferencia de prensa. “Las tasas de interés más altas, el crecimiento más lento y un mercado laboral debilitado son dolorosos para el público al que servimos, pero no son tan dolorosos como no lograr restaurar la estabilidad de precios y tener que regresar y hacerlo de nuevo en el futuro”, aseveró.

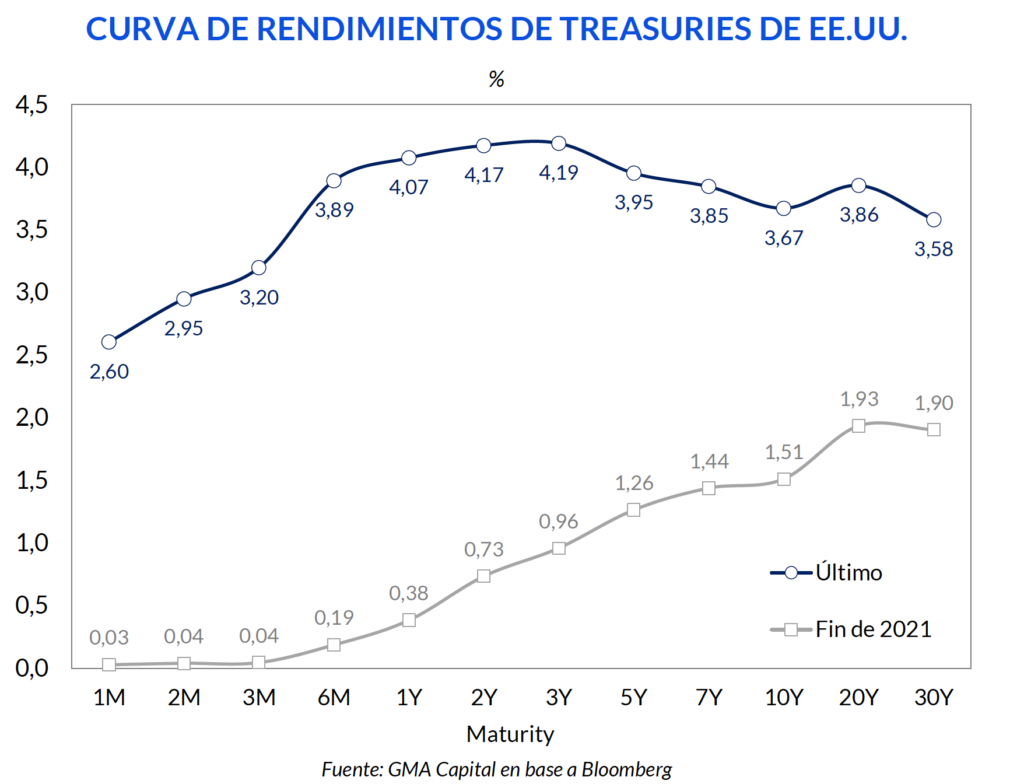

Frente a este view tan duro, la expectativa de mayores apretones monetarios (incluída una sobrerreacción de la tasa para compensar la pasividad previa) caló hondo sobre la estructura de tasas de interés de los treasuries. Estos rendimientos, que fijan el piso del riesgo global, exhibieron incrementos generalizados. Mientras que a fin de 2021, invertir a un año en EE.UU. pagaba 0,4% anual, ahora ese retorno es de 4,07%. En tanto, la tasa a 10 años escaló desde 1,51% hasta 3,67% en el mismo período. El desplome tratado en la sección previa fue la otra cara de la moneda de este desarrollo.

Adicionalmente, la particularidad del desplazamiento de la curva es que las tasas cortas se elevaron más que las largas. Así, la pendiente ahora está “invertida”, con un spread entre el retorno a 10 años y a 2 años de -0,5%, el más bajo en 22 años. Y la historia es elocuente cuando aparecen estos fenómenos: una curva invertida suele ser un indicador anticipado de una recesión. Mientras tanto, el dólar fue el gran beneficiado a nivel internacional. Como aplicar dinero en “inversiones libres de riesgo” ganó atractivo, el numerario del mundo anotó una revalorización de 18% en 2022 que lo depositó en un umbral máximo en 20 años.

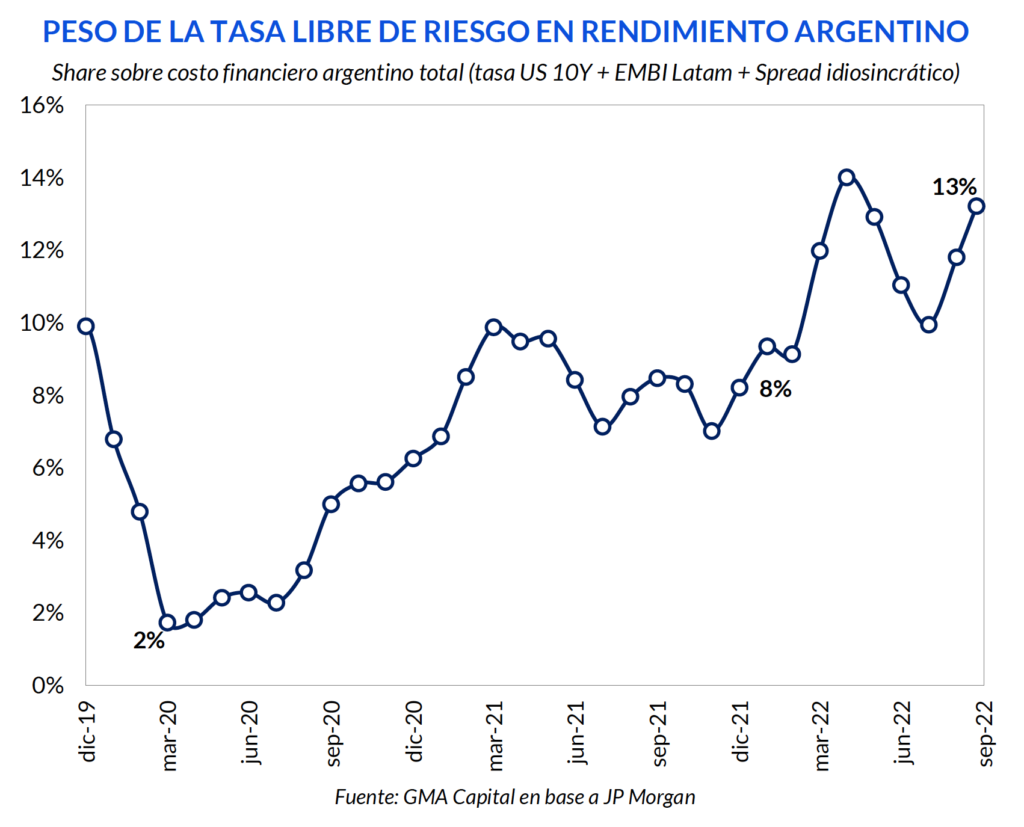

De regreso a esta pampas, de darse el escenario recesivo que el mercado está asimilando, Argentina no solo tendría que lidiar con sus problemas idiosincráticos de siempre (que explican el 70% de su costo financiero), sino que se sumaría el inevitable cambio de tendencia: el viento de cola se volvería viento de frente.

Con un “super dólar” y desaceleración global, los precios de los commodities se ubicarían en niveles inferiores a los actuales, algo que lastimaría la capacidad de recomponer reservas con un tipo de cambio real retrasado como el actual (es el más bajo desde abril de 2018). Y si por alguna razón nuestro país regresara a los mercados voluntarios de deuda, las condiciones de liquidez y el nuevo entorno de tasas serían mucho menos agradables y condescendientes que en el pasado.