La saga del “Plan Llegar” continúa

Desde el Ministerio de Economía siguen sacando “conejos” de la galera. A los distintos canjes vistos en el Mundo Pesos, la implementación de los “dólares soja” y endurecimiento del cepo ahora se le suma una estrategia que involucra la deuda externa.

El ministro Massa anunció la recompra de bonos en dólares por USD 1.000 millones. ¿El objetivo explícito? Reducir el riesgo país y el costo financiero para las empresas, para pavimentar el regreso a los mercados voluntarios. ¿Lo que el mercado cree? Sería el diseño de otra maniobra ad hoc para contener al tipo de cambio, justo cuando los precios MEP y CCL venían de anotar récords nominales.

Entendemos que, dada la escasa cantidad de reservas netas, el poder de fuego oficial para levantar las paridades es muy limitado. Esto queda en evidencia en las todavía elevadas probabilidades implícitas de default que aún persiguen a los Globales. Además, el timing de esta medida es dudoso luego de que los bonos hayan escalado 70% durante el último trimestre.

Un nuevo capítulo del Plan Llegar

Desde la llegada de Massa a Economía, la gestión de la política económica estuvo marcada por grades dosis de pragmatismo. Hubo tintes ortodoxos, apuntando a cierto control de las finanzas públicas y de la política monetaria, pero también cuotas de heterodoxia como, por ejemplo, con los tipos de cambio diferenciales. “Enfoque ecléctico”, definen en la city.

Por el momento, se logró cierto control sobre la inflación, que dejó de acelerarse. La nominalidad no volvió al pico de 7,4% de julio, logró estabilizarse en torno al 6%, y durante el último bimestre resultó ser menor que lo esperado.

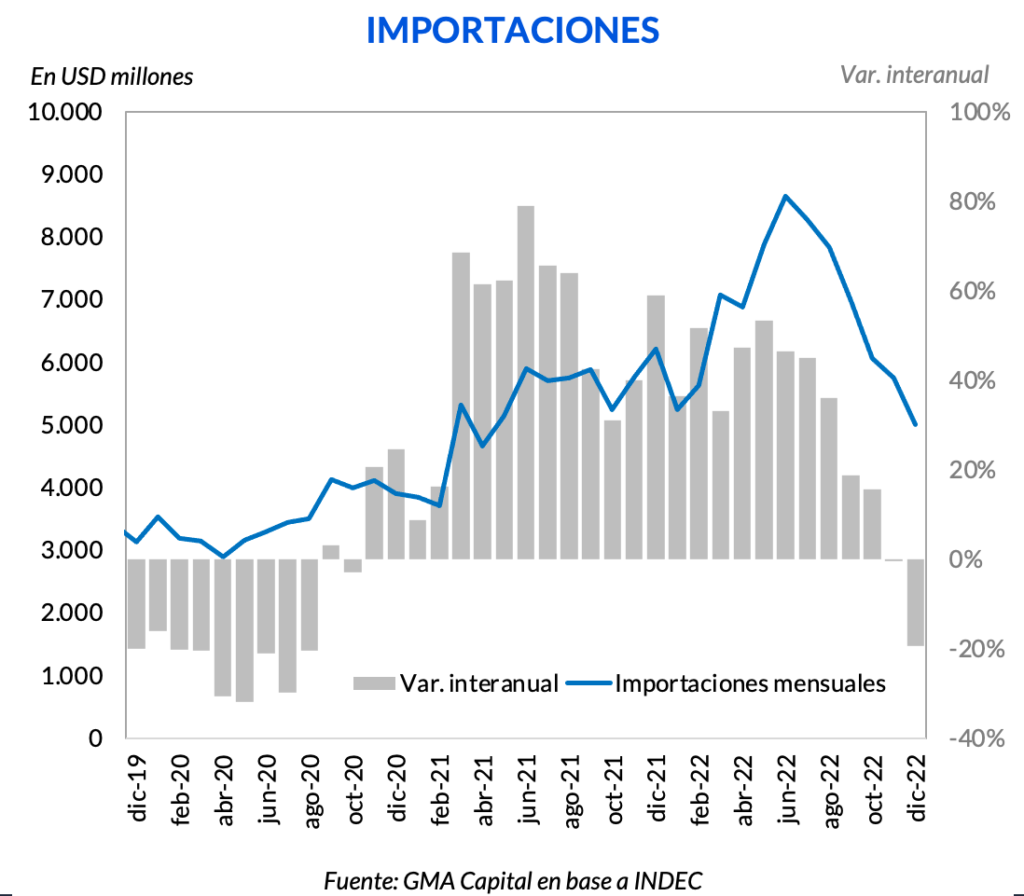

En el frente externo, la implementación del “dólar soja” permitió que el Banco Central canalizara la mayor liquidación de la historia. Por otro lado, el control más estricto de las importaciones a través del SIRA también facilitó el cumplimiento de la meta de reservas. Esto se vio reflejado en los últimos datos publicados de comercio exterior. En diciembre de 2022 las importaciones representaron un monto de USD 5.017 millones y siguiendo la tendencia de los últimos meses cayeron 19,3% interanual. Se trata del mayor desplome en 12 meses desde agosto de 2020.

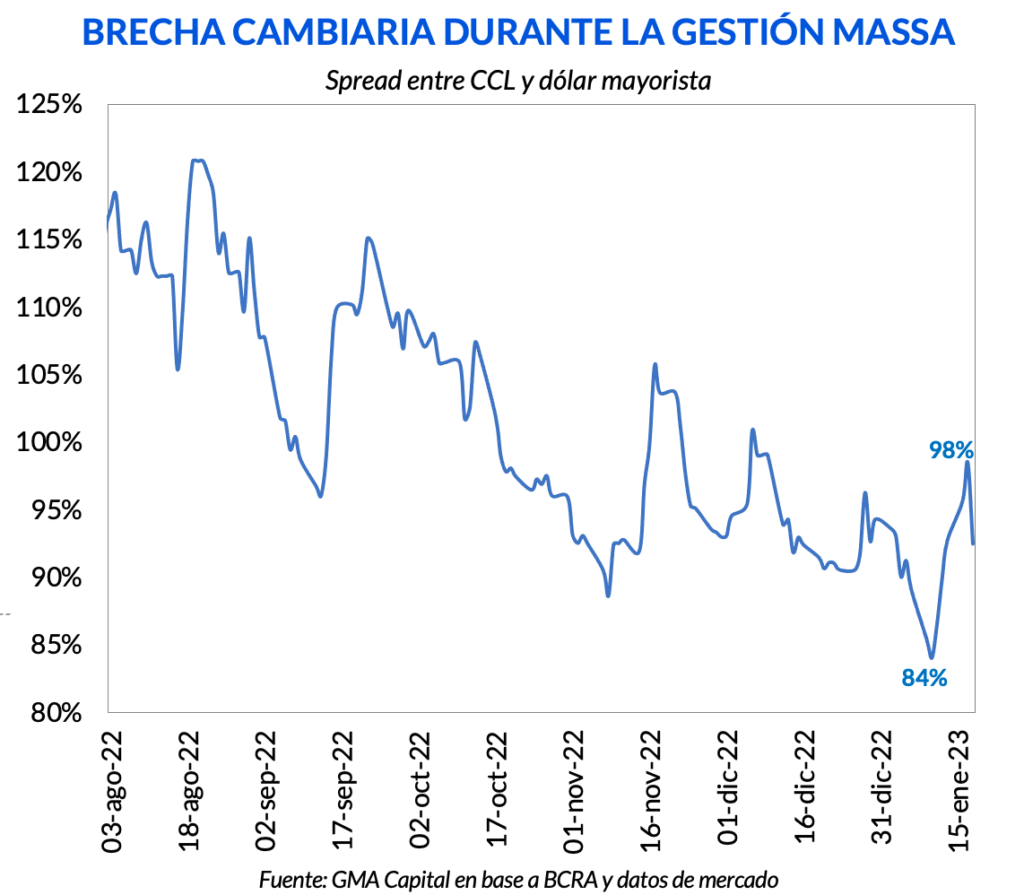

El mayor endurecimiento del cepo tiene un efecto directo sobre la brecha. Parte de la demanda insatisfecha del MULC busca alternativas por fuera del dólar oficial. Si bien es cierto que durante la gestión massista se logró abatir la brecha desde 155% en julio, en las últimas jornadas se observó un cambio en la tendencia, y casi volvió a 100%.

Otro conejo de la galera

En este contexto, frente a la dinámica alcista de las cotizaciones financieras, Massa realizó un nuevo anuncio. Se decidió la recompra de deuda en dólares por un monto de, al menos, USD 1.000 millones. Según declaraciones del propio ministro, la operatoria en el mercado secundario sería llevada a cabo por el Banco Central, y se concentraría en los bonos GD29 y GD30.

El objetivo inicial de esta medida apunta a reducir el riesgo país. En caso de éxito, esto permitiría mejorar el acceso al crédito internacional tanto por parte del sector público como del sector privado. Y es que, teniendo en cuenta las bajas paridades que rondan el 30%, no parece una medida desatinada. Sin embargo, el timing del anuncio, teniendo en cuenta que los bonos locales anotaron ganancias de 70% en dólares en el último trimestre, parece demostrar que el objetivo inmediato sería, en realidad, contener las cotizaciones financieras del dólar.

En paralelo, la confirmación oficial de que ahora el BCRA no solo está sosteniendo los precios de los bonos en pesos sino también las paridades de los Globales ya está induciendo anomalías y efectos secundarios.

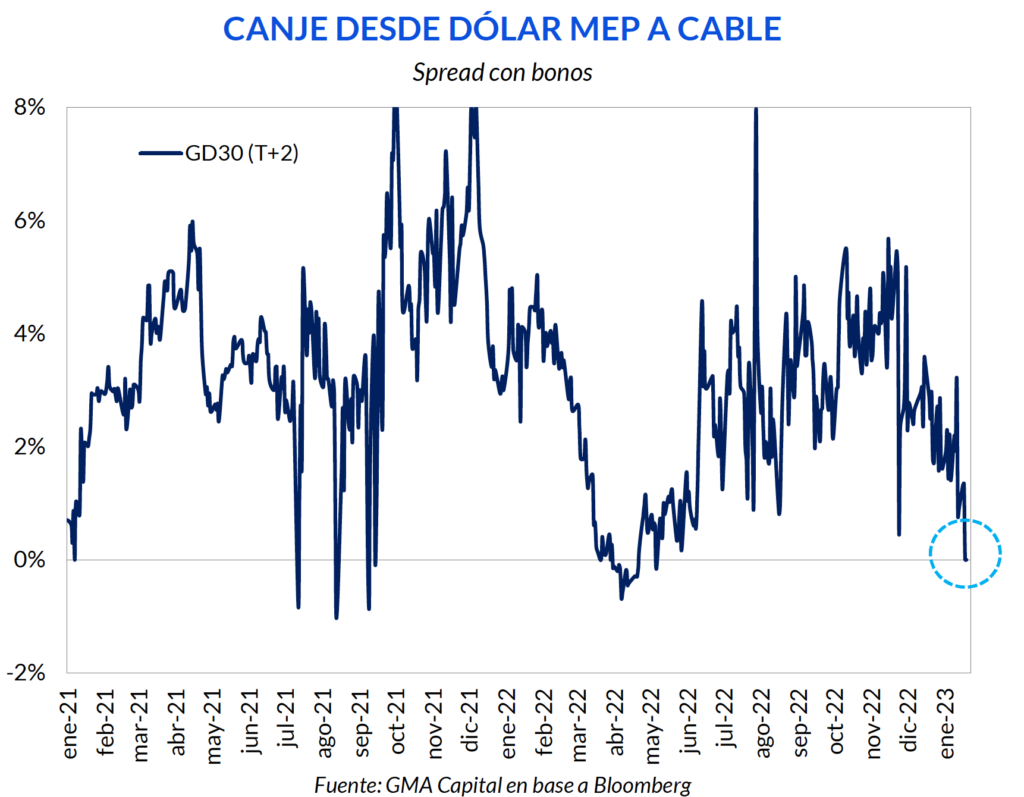

Por un lado, el costo del canje entre dólar MEP y dólar cable local se volvió neutro (incluso negativo por momentos). Es decir, la conversión de los “argendólares” por dólares divisa para girar al exterior está virtualmente subsidiada. Por otra parte, se amplió el spread entre la cotización cable local (C) y el precio de los títulos en Euroclear, la plaza internacional por excelencia, donde los bonos argentinos valen menos que en las pantallas locales.

Reforzando la tasa para contener la brecha

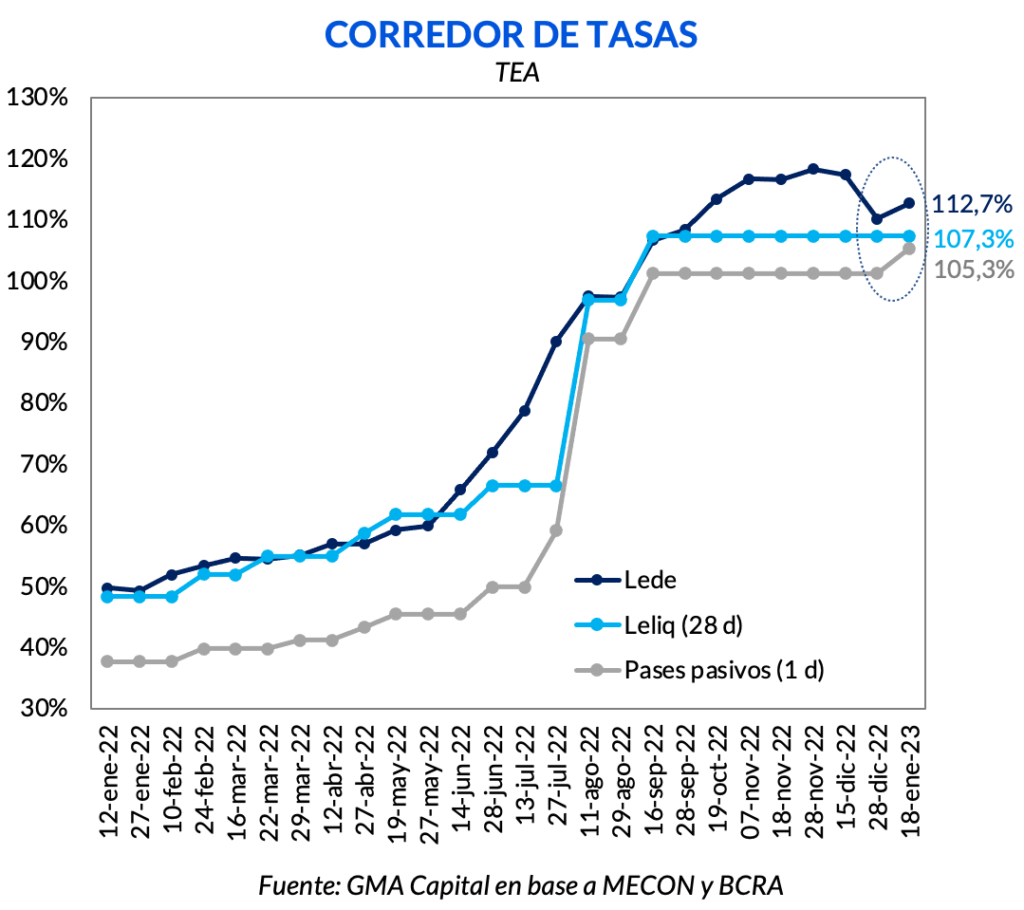

Desde el flanco monetario también se “atacó” al problema del dólar. El Banco Central anunció un aumento de 200 puntos porcentuales en la tasa de pases a un día. En consecuencia, la tasa de pases pasivos pasó de 70% a 72% TNA (105,3% anualizado). De esta forma, se busca generar un mayor atractivo, principalmente en los fondos Money Market, para evitar que una mayor demanda de divisas recaliente la brecha aún más.

Siguiendo la misma lógica, en la última licitación de títulos en pesos, el Tesoro convalidó un incremento en la tasa de interés de las Ledes, el instrumento que mayor apetito despertó en la subasta. Para conseguir financiamiento extra por $ 64.000 millones, la letra a abril cortó con una TEA de 111,3% y la de mayo 112,7%, tasas que implicaron alzas de 120 y 257 puntos básicos respectivamente.

Esta recalibración del entorno de tasas o de recompensa al peso busca no solo asegurar financiamiento neto sino, además, descomprimir la presión cambiaria.

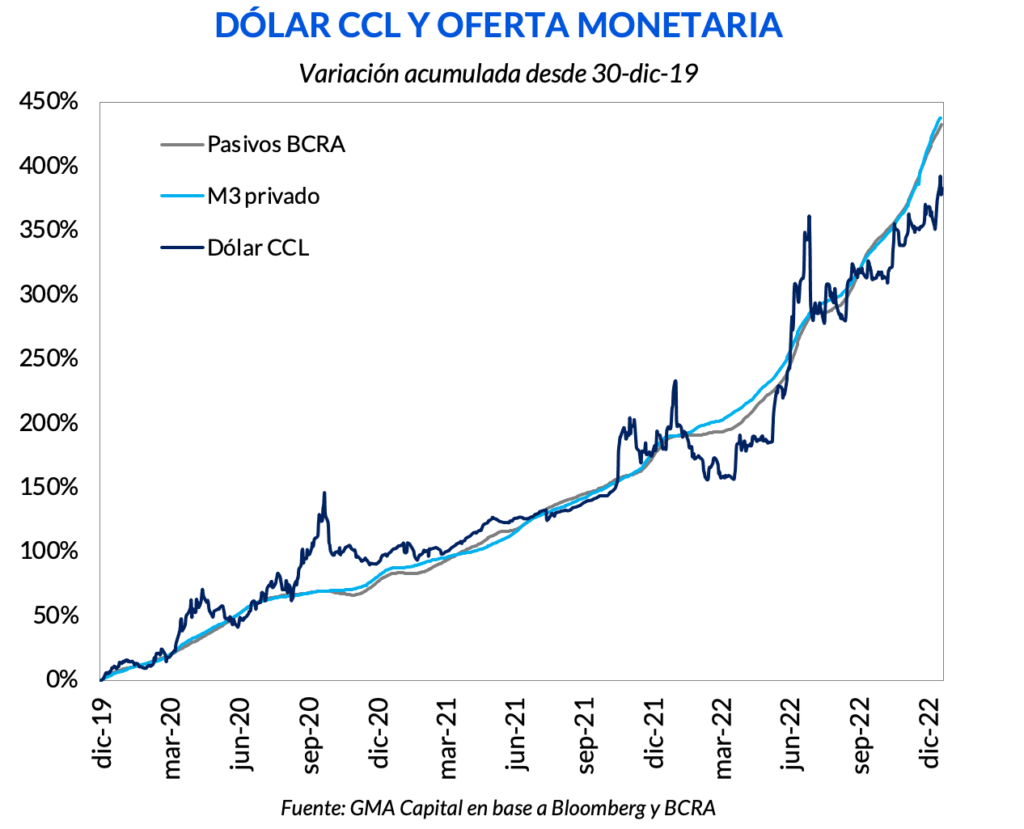

El precio dólar se multiplica por la inflación

La escalada de las cotizaciones paralelas encendió varias alarmas dentro del Gobierno. Las medidas anunciadas, creemos, deberían ser leída en esa clave. Sin embargo, si bien los $ 363 en el “contado con liqui” marcaron un máximo en términos nominales, lejos está de los últimos picos ajustados por inflación, vinculados a momentos de mayor estrés financiero.

Para tomar cierta dimensión, aquel tipo de cambio de $ 340 de finales de julio sería a precios de hoy $ 452. Por otro lado, el dólar de $ 180 que irrumpió en octubre de 2020 (la primera crisis de Guzmán) equivale a $ 529 de hoy. Adicionalmente, el promedio entre 2020 y 2023 arroja un tipo de cambio de $ 376 a precios constantes, lo que representaría una brecha de 105% con respecto al precio mayorista.

De esta forma, entendemos que el salto cambiario reciente no se trata de otra cosa que de un ajuste nominal del dólar, que sigue la inflación como cualquier otro bien de la economía.

Y la matemática para 2023 podría ser incómoda en este sentido. Suponiendo que el precio de mercado evolucione a la par de la inflación estimada de cara a los próximos 12 meses, cercana al 100%, el CCL debería cotizar cerca de los $ 700 hacia fin de año. Este valor dejaría al dólar constante en términos reales. En otras palabras, deberíamos ver incrementos mensuales entre $ 25 y $ 35 solo para que el CCL no pierda terreno contra la inflación.

La tarea de Massa, mediante un refuerzo inducido de la demanda de Globales contra MEP o Cable, podrá contener en el corto plazo las cotizaciones financieras. Sin embargo, el precio del dólar no es más que un reflejo de los desequilibrios monetarios que acumula la economía argentina y de la desconfianza.

De esta forma, si realmente se apunta un fortalecimiento de la moneda nacional, en primera instancia debería reforzarse la postura sobre el ajuste fiscal para quitar presión a una de las principales fuentes de generación de pesos. Sin credibilidad, los desbordes monetarios por el lado de la oferta de dinero y de los pasivos del Central siempre se filtran hacia el dólar.

El resto de argumentos a favor de la recompra pierde fuerza

De vuelta al anuncio del ministro de Economía, si bien tiene sentido económico comprar títulos a paridades tan bajas, existen algunas cuestiones de fondo que llaman la atención. Una de ellas se vincula al timing de la medida. ¿Por qué ahora? Luego de un rally que se viene extendiendo por más de tres meses, y en donde los Globales escalaron 73% en dólares.

El poder de fuego del Banco Central para impulsar a las paridades, además, es muy limitado. Teniendo en cuenta que circulan unos USD 62.000 millones de Globales en el mercado, la intervención por USD 1.000 millones poco puede hacer por sí misma para hundir el riesgo país.

Sin embargo, para las cuentas del Central, USD 1.000 millones representa más del 15% de las reservas netas. Para peor, la perspectiva de ingreso de dólares es cada vez menos favorable. De acuerdo a las estimaciones de la Bolsa de Comercio de Rosario (BCR), la agroexportación se contraería hasta USD 8.000 millones en la próxima campaña producto de la sequía.

¿Por qué, además, intervenir en títulos como GD29 y GD30? En términos generales, Argentina no presenta grandes desafíos en dólares con privados de cara a los próximos dos años. Más bien, la mayor preocupación en lo que se refiere al perfil de vencimientos proviene del Mundo Pesos. Y, además, tanto el GD29 como el GD30 se encuentran entre los instrumentos con menor cupón de cara a los próximos años. En realidad, estos títulos (el Global 30 concretamente) se encuentran entre los más líquidos, para lo que se suelen hacer las operaciones de dólar Cable y MEP.

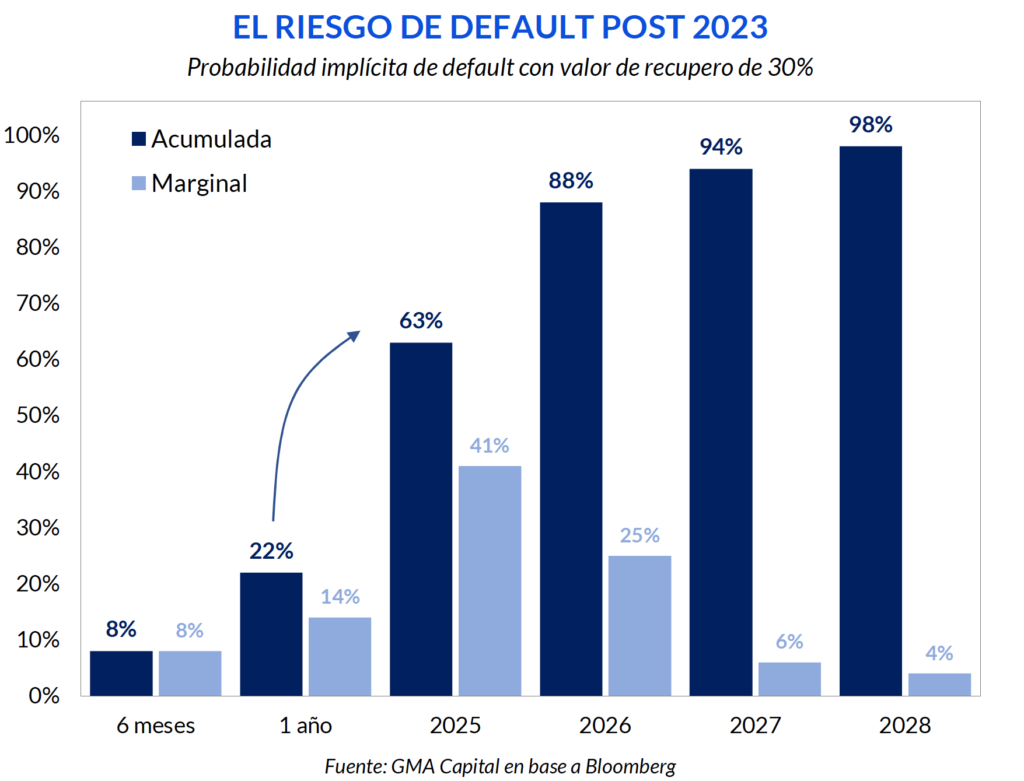

La probabilidad de default se moderó solo en el corto plazo

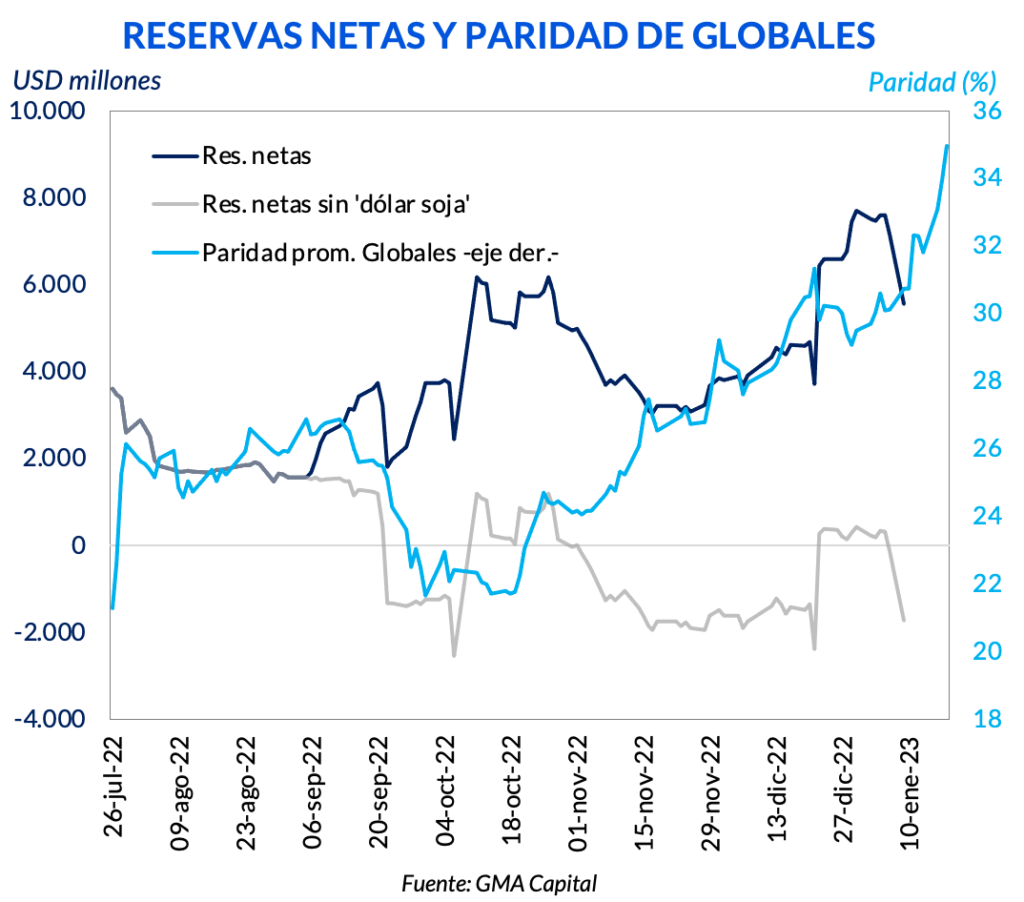

De la mano de la mejora en el nivel de reservas netas (vía “dólar soja”) y menores turbulencias internacionales, desde octubre el recorrido de los bonos soberanos en dólares fue inmejorable. Como caso testigo, el GD30 se revalorizó un 70% y el riesgo país se desplomó desde 2.800 bps hasta 1.900 bps.

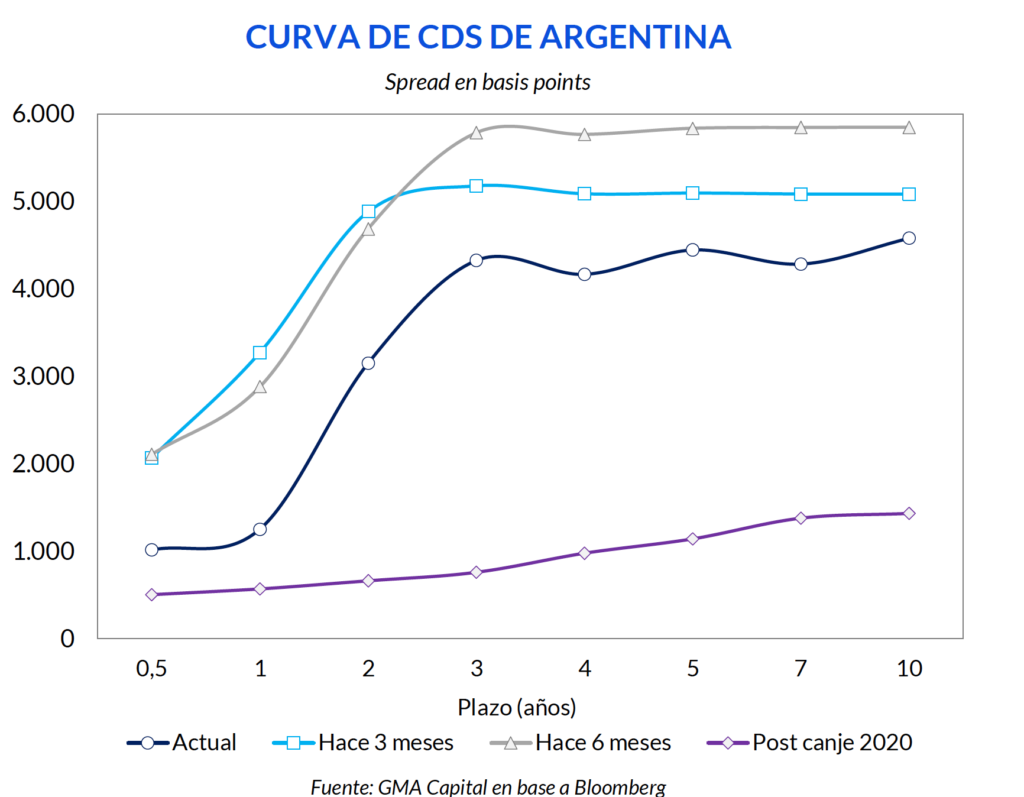

Esta dinámica aplacó la situación de estrés financiero y riesgo de la deuda. El movimiento de los Credit Default Swaps (CDS), los vehículos usados por los inversores para cubrirse ante un evento de crédito, fue elocuente.

El costo de la cobertura se abarató especialmente en los horizontes hasta 2 años. La moderación en los plazos más extendidos existió, pero fue menos generosa. De cualquier manera, la curva de CDS actual está muy lejos de lo que supo ser cuando los Globales empezaron a cotizar en septiembre de 2020.

Más allá de estos avatares, lo cierto es que la probabilidad implícita de default es más baja. En octubre le asignaba un 81% de chances a un impago de la deuda hacia octubre de 2024. Hoy esa percepción embebida en los CDS es 47%. Sin embargo hacia enero de 2025, la probabilidad acumulada se incrementa al 65%.

Esta clase de lectura de los inversores es una señal de que no alcanza con recomprar la deuda para abatir el riesgo país e intentar volver a los mercados voluntarios de crédito. La resolución de los desequilibrios macro mediante un plan integral y una agenda de reformas estructurales son parte de la hoja de ruta que Argentina deberá emprender a partir de diciembre de 2023 para conseguir dólares financieros, que facilitarían la velocidad y profundidad de los inevitables ajustes.