25 marzo, 2024

“Argentinos, a las cosas”. La célebre frase de Ortega y Gasset fue negada durante mucho tiempo por la política económica. La procrastinación sobre la resolución de desequilibrios fue una constante. Sin embargo, en los primeros 100 días de la gestión de Milei, con matices, se ve una vocación de trabajo que está alineada con aquella […]

Leer más

5 marzo, 2024

Desde el Gobierno saben que, al menos en los primeros meses, el margen de error en el plano fiscal es nulo. Cualquier traspié sin una inmediata compensación que demuestre la operatividad del ancla fiscal podría destruir los avances alcanzados desde el 11 de diciembre.

Leer más

28 febrero, 2024

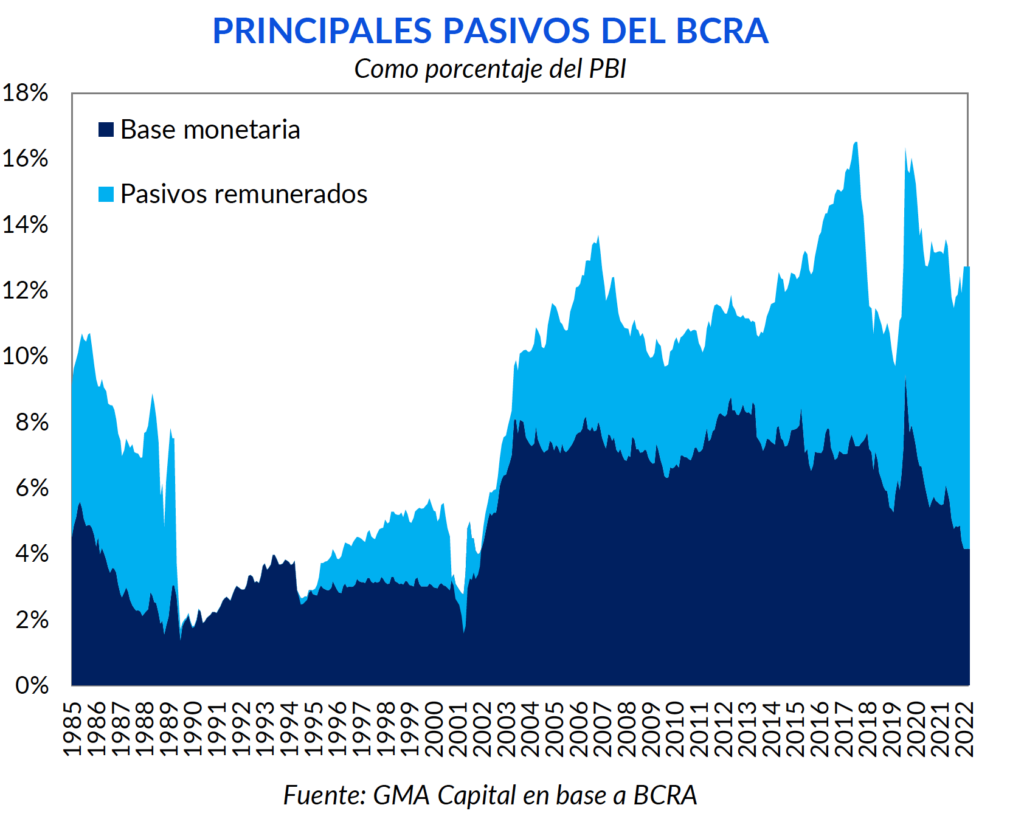

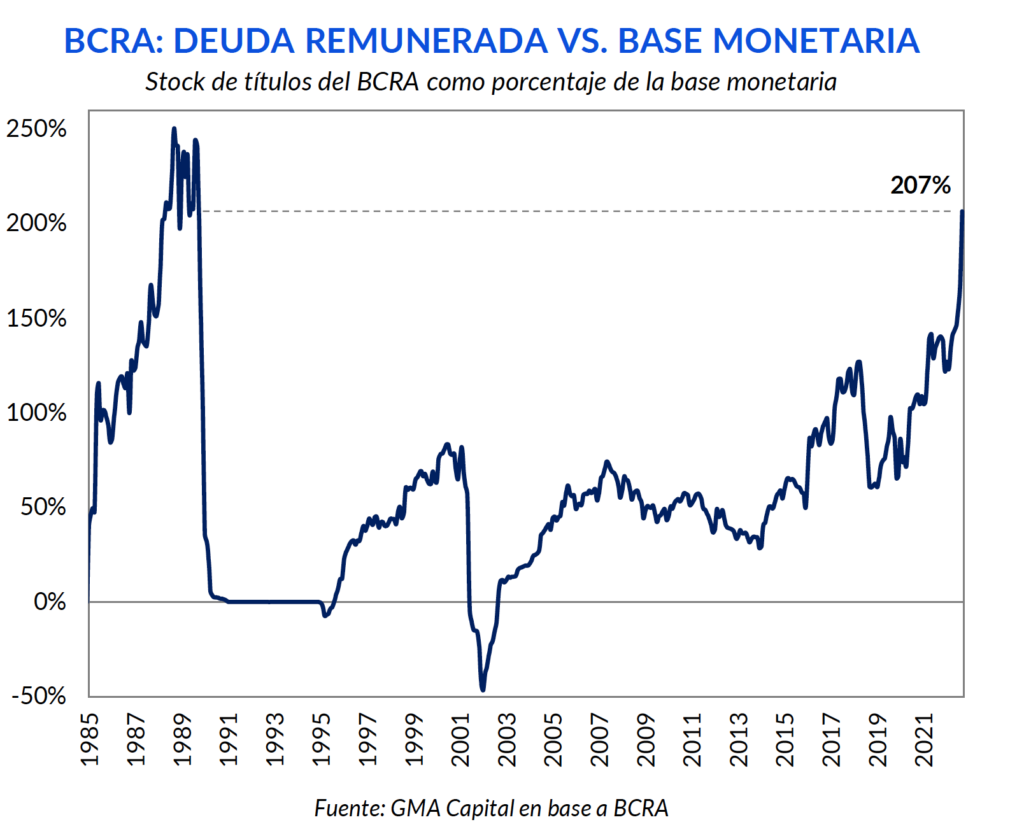

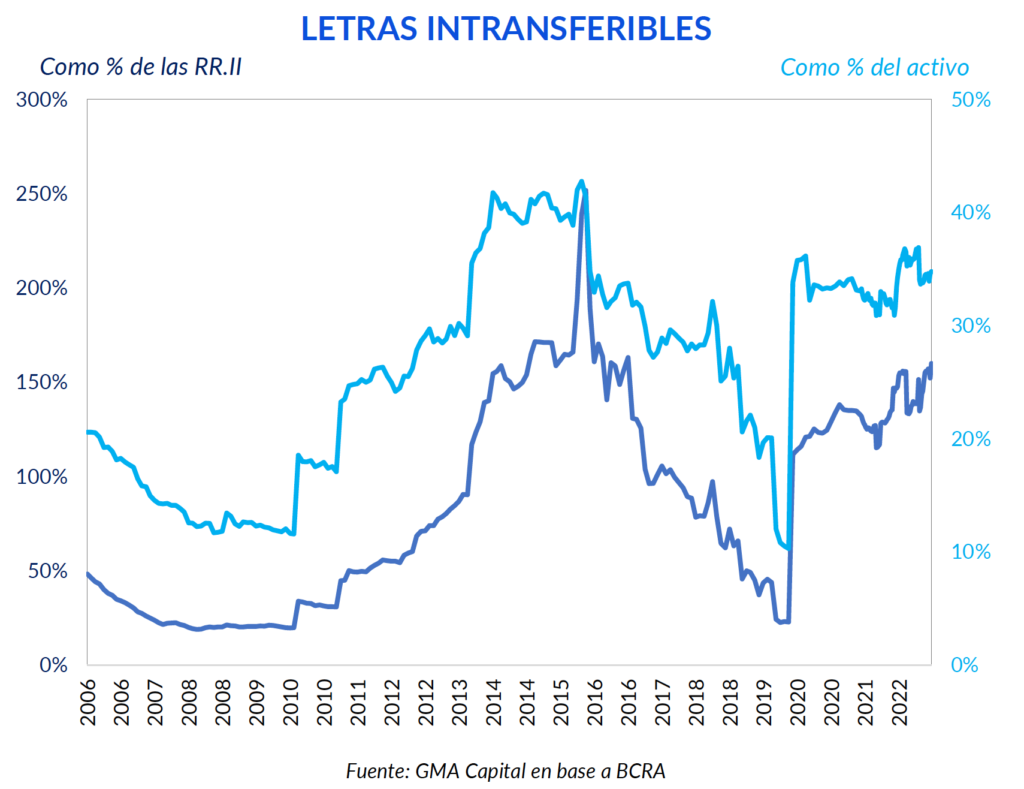

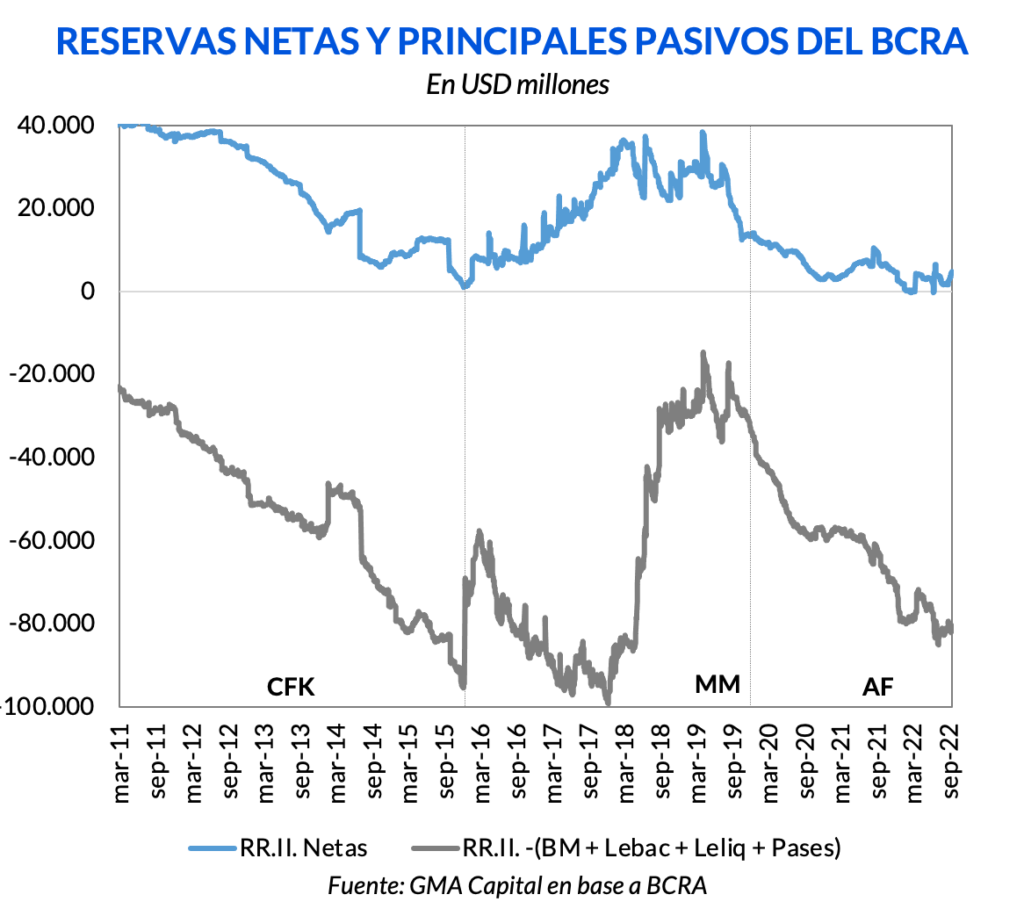

Hoy ponemos la lupa sobre cómo el Banco Central está operando. La gestión actual asumió con el compromiso de sanear el balance de la entidad monetaria tomando medidas que logren domesticar de una vez por todas la inflación. Por el lado de los activos, se nota una recomposición de reservas internacionales de la mano de […]

Leer más

19 febrero, 2024

Después del incremento de 25,5% de diciembre, en el primer mes del año los precios no solo desaceleraron, sino que crecieron menos de lo esperado. El IPC aumentó 20,6% mensual, 1,3 p.p. por debajo de lo previsto. En tanto, en los últimos 12 meses, la canasta típica de consumo argentino se encareció 254,2%. Mientras el […]

Leer más

26 enero, 2024

A cuarenta días del comienzo de la gestión de Milei, la consigna monetaria parece ser clara: licuar lo máximo posible todo el stock de deuda en pesos. En términos generales, la base monetaria se pulverizó 14% real por el efecto de la inflación. En cuanto a las canillas de creación de pesos, la más vigorosa […]

Leer más

14 julio, 2023

Los datos recientemente publicados por el INDEC dejaron asombrado al mercado. Si bien el REM estimaba una desaceleración con respecto a mayo, el recorte fue aún mayor, y en junio los precios crecieron 6% favorecidos por precios estacionales que hicieron las veces de ancla. Así, en la primera mitad de 2023 el costo de vida […]

Leer más

23 junio, 2023

Mientras que el cierre de listas para los precandidatos de agosto aún podría dar alguna sorpresa, los últimos desarrollos políticos hablan de una erosión del esquema de los “tres tercios”. Los resultados de las elecciones provinciales hasta el momento dejaron parcialmente buenas sensaciones para Juntos por el Cambio, mientras que los candidatos de Milei, por […]

Leer más

5 mayo, 2023

La entidad monetaria acumula una serie de desequilibrios que ya no resulta novedosa. Sin embargo, la profundización de los desbalances llevó a que actualmente el grado de deterioro patrimonial alcance un umbral no visto desde la previa a la crisis de las Lebac de 2018. Sin ser exhaustivos, identificamos varias señales de esta vulnerabilidad entre […]

Leer más

21 abril, 2023

En la última semana se vivió un frenetismo que nos tenía algo desacostumbrados. El dólar finalmente se despertó y encendió varias alarmas puertas adentro del Gobierno. Si bien es cierto que la misma aceleración de la inflación requiere que la cotización suba $ 30 por mes para no atrasarse, la disparada reciente desnudó una situación […]

Leer más

14 abril, 2023

El mercado esperaba una marcada aceleración en los precios. Pero el guionista que escribe la historia de la coyuntura argentina fue aún más cruel: en marzo el costo de vida ascendió 7,7%, marcando así el mayor guarismo desde la salida de la convertibilidad. Con este resultado, la medición interanual ascendió a 104,3%, y en los […]

Leer más

11 abril, 2023

Argentina pasó de un récord a otro en prácticamente un parpadeo. El primer trimestre del año pasado había marcado un máximo en términos de liquidación. La mejora de los precios de commodities por la guerra en Ucrania junto con la “zanahoria” de los tipos de cambio diferenciales en septiembre y diciembre pasados terminaron de configurar […]

Leer más

31 marzo, 2023

La situación externa está lejos de ser sostenible. No solo que el Banco Central ya acumula 19 ruedas seguidas de ventas netas, sino que durante ese período se desprendió de USD 1.875 millones, es decir, un promedio de casi USD 100 diarios. Como resultado de esto, el anuncio de un nuevo “dólar soja”, esta vez […]

Leer más

23 marzo, 2023

En febrero, por segundo mes consecutivo, las cuentas del Tesoro dieron mal y prácticamente ya se consumió toda la meta trimestral pactada con el FMI en materia fiscal. Existió cierto ajuste en el gasto, que se dio en gran medida gracias a una mayor licuación. Pero la caída en la recaudación fue superior y profundizó […]

Leer más

17 marzo, 2023

En Argentina, la inflación en febrero sorprendió para mal, marcando 6,6% mensual. En consecuencia, la medición interanual fue 102,5%, algo que no sucedía desde octubre de 1991. Al haber superado el techo de los tres dígitos, nuestro país entró un “selecto” grupo compuesto también por Venezuela y Líbano. Los precios vienen acelerándose por cuarto mes […]

Leer más

3 marzo, 2023

En febrero se observaron dos universos distintos en materia de inversiones locales. En el Mundo Pesos, las conversaciones entre los bancos con todo el arco político colaboraron para despertar el apetito por instrumentos con vencimiento a 2024. Así, algunos bonos lograron escalar hasta 15% en moneda dura. Por otro lado, la mayor aversión al riesgo […]

Leer más

24 febrero, 2023

Una vez ya conocido el dato de inflación, que marcó un aumento de precios de 6% en enero, los nuevos indicadores económicos resultaron ser poco alentadores y no trajeron buenos augurios. El cumplimiento de las metas pactadas con el FMI se pone en duda antes de lo previsto. En lo que se refiere frente externo, […]

Leer más

17 febrero, 2023

Luego de dos meses de “veranito” en materia inflacionaria, en enero el costo de vida escaló 6% mensual. El incremento fue superior a lo que proyectaba el REM (5,6%), aunque muy por debajo de lo que midió CABA (7,3%). En términos interanuales, el IPC subió 98,8%. Entre las distintas categorías, los mayores aumentos vinieron por […]

Leer más

13 febrero, 2023

A 6 meses de las PASO de agosto, el próximo fin de semana el ciclo democrático tendrá su punto de partida. El puntapié inicial se dará en las urnas de La Pampa. El recorrido terminaría en una eventual segunda vuelta en noviembre, en un contexto en el que las elecciones desdobladas son la norma. La […]

Leer más

3 febrero, 2023

El trayecto de Sergio Massa por el Ministerio de Economía podría evocar el recuerdo de Dorian Gray, quien parecía siempre joven y perfecto. La inflación logró descender del 7,4% en julio hasta perforar el 5% en noviembre, la brecha cambiaria dejó atrás aquel angustiante 160% y el BCRA reforzó su stock de reservas netas. Empleando […]

Leer más

27 enero, 2023

En diciembre volvió a primar el orden sobre las finanzas públicas. El déficit, según la metodología del FMI, fue de $ 502.128 millones. Así, 2022 cerró con un rojo primario de $ 1,955 billones (2,4% del PIB), sobrecumpliendo el objetivo pactado con el Fondo. Con bastante ajuste por realizar, el año electoral aparece como una […]

Leer más

20 enero, 2023

Desde el Ministerio de Economía siguen sacando “conejos” de la galera. A los distintos canjes vistos en el Mundo Pesos, la implementación de los “dólares soja” y endurecimiento del cepo ahora se le suma una estrategia que involucra la deuda externa. El ministro Massa anunció la recompra de bonos en dólares por USD 1.000 millones. […]

Leer más

13 enero, 2023

La inflación de 2022 fue récord en 32 años. 94,8% marcó el contador final en diciembre. Así, casi se duplicó el guarismo de 2021, que había marcado 50,1% y quedó muy lejos del 36,1% registrado en 2020. Si bien la variación mensual fue 5,1% y volvió a estar debajo de lo esperado, no existen argumentos […]

Leer más

6 enero, 2023

El “dólar soja” lo hizo de nuevo. Con el tipo de cambio diferencial, el Gobierno mató tres pájaros de un tiro: no solo se logró el objetivo de acumulación de reservas netas, sino que, además, el ingreso extraordinario de retenciones facilitó que el déficit fiscal quedara dentro de los límites pautados y que la asistencia […]

Leer más

2 enero, 2023

La economía argentina acumula una serie de desequilibrios cuyos efectos son fáciles de notar a simple vista. De cara al año que comienza, identificamos tres tipos de riesgos a los que habrá que prestar especial atención: por un lado, aquellos que dependen completamente de factores externos (vinculados a la política monetaria del resto de los […]

Leer más

16 diciembre, 2022

El último IPC publicado por el INDEC trajo asombro entre los inversores. Mientras que el mercado esperaba 6,1% y el índice elaborado por CABA había arrojado un guarismo de 5,8%, la inflación de noviembre según el INDEC fue de 4,9%. Esta desaceleración se vio impulsada por un menor aumento en los precios de Alimentos y […]

Leer más

16 diciembre, 2022

Desde 2017 a la fecha el carry trade es una estrategia perdedora con un golpe acumulado de más de 60% en dólares. No obstante, en estos últimos meses permitió interesantes retornos. Generalmente, diciembre suele ser un buen mes para posicionarse en pesos. La mayor demanda estacional de moneda local hacia fin de año suele traer cierta calma […]

Leer más

2 diciembre, 2022

Este fin de año promete llegar con muchos más pesos en la economía. Si bien el mayor factor de emisión hoy pasa por el pago de intereses de los pasivos remunerados, un nuevo cóctel de medidas oficiales podría acelerar la impresión de billetes. Por un lado, aparece el “dólar soja 2.0”. Mientras más exitosa esta […]

Leer más

2 diciembre, 2022

En octubre se registró un déficit de $ 129.000 millones descontando las rentas a la propiedad. De esta forma, en lo que va de 2022 el rojo acumulado es de $ 1,225 billones Por el lado de los ingresos del fisco, se vio un crecimiento por encima de la inflación en términos interanuales. El cobro […]

Leer más

23 noviembre, 2022

El costo de vida trepó 6,3% en octubre. Si bien sorprendió a la baja, ya que el REM proyectaba 6,5%, estamos lidiando con una inflación anualizada de 108%. La medición interanual escaló a 88% y de continuar a estas velocidades más pronto que tarde llegará a los tres dígitos. Se observaron mayores aumentos en los […]

Leer más

15 noviembre, 2022

Fin de año le supone un desafío hercúleo al Tesoro. Por un lado, gran parte del rojo fiscal se concentra en los últimos meses del año y, sin uso de la emisión monetaria, la dependencia del mercado de moneda local para cerrar esa brecha es total. Por otro lado, los vencimientos de deuda en pesos […]

Leer más

9 noviembre, 2022

Como la devaluación clásica está vedada por motivos políticos, el Gobierno hace malabares para que las arcas del Central no se queden sin dólares. La familia de tipos de cambio múltiples se agrandó esta semana con el nacimiento de un nuevo dólar para los turistas. El cepo cambiario refleja (e intensifica) una dinámica que viene […]

Leer más

21 octubre, 2022

La renta fija en pesos vivió unas semanas agitadas. Sin embargo, existen razones para sostener que parte de las correcciones no habrían respondido a factores fundamentales. Concretamente, el anuncio de nuevos desembolsos de Organismos Internacionales, sumado un cepo más recargado y tipos de cambio múltiples le quitó presión al dólar oficial en el corto plazo. […]

Leer más

6 octubre, 2022

Hubo festejos en la Casa Rosada sobre el cierre de septiembre. Es que el tipo de cambio diferencial para las exportaciones de soja habría permitido el triple cumplimiento de metas trimestrales con el FMI (reservas netas, meta fiscal y asistencia monetaria). Sin embargo, la ingeniería financiera que movió los engranajes agregó mayores grados de complejidad […]

Leer más

29 septiembre, 2022

Si bien parecía imposible hasta hace un mes, hoy Argentina está cerca de cumplir la meta de reservas con el FMI. El tipo de cambio de $ 200 para las exportaciones de soja permitió que las liquidaciones superaran los USD 7.500 millones y que el BCRA comprara más de USD 4.900 millones. Este hito convirtió […]

Leer más

23 septiembre, 2022

A paso lento, el ajuste en las cuentas públicas comienza a verse reflejado. En agosto, el gasto cayó en términos anuales por segundo mes consecutivo. Sin embargo, la recaudación impositiva también creció por debajo de los precios. Como resultado, el déficit primario durante este mes fue de $ 225.000 millones y acumula en el año […]

Leer más

19 septiembre, 2022

El aumento del IPC en agosto volvió a sorprender al alza. Lejos del 6,5% que se esperaba, el registro fue 7% (125% anualizado). En términos interanuales, los precios escalaron 78,5% y en lo que va del año avanzaron 56,4% (95,6% anualizado). En respuesta a esta dinámica, el BCRA volvió a subir la tasa de LELIQ. […]

Leer más

12 septiembre, 2022

Lo que hace algunas semanas sonaba a una utopía, hoy es una realidad: los dólares están llegando a Argentina. Por el canal financiero, el Banco Mundial hará un desembolso extra de USD 900 millones para los próximos seis meses (sumados a los USD 1.100 millones ya acordados). A su vez, con el BID se acordó […]

Leer más

2 septiembre, 2022

Luego del caos bursátil que se vivió en julio, los activos argentinos operaron con cierta estabilidad en agosto. Sin embargo, como consecuencia de la elevada inflación, muy pocos activos financieros lograron rendimientos reales positivos. Por ejemplo, los bonos locales experimentaron caídas reales que fueron desde 1% hasta 11%. A pesar de lo difícil que fue […]

Leer más

26 agosto, 2022

Tras un largo letargo que parecía no tener fin, el peso, los bonos y las acciones argentinas mostraron una reversión en la tendencia. Si bien parte del rally de este último mes en parte tuvo que ver con el desempeño del resto de los emergentes, esta semana los activos locales reaccionaron favorablemente pese a condiciones […]

Leer más

19 agosto, 2022

En el último mes y medio, la caída en el nivel de reservas dejó al Banco Central en una situación crítica. Si bien vimos cierta reversión en los últimos días, se aproximan meses complejos por factores estacionales. Frente a estas circunstancias, observamos los últimos intentos oficiales para conseguir divisas, aún sin muchas medidas concretas. Ante […]

Leer más

12 agosto, 2022

El costo de vida escaló 7,4% mensual (136% anualizado), la mayor variación mensual desde abril del 2002. A su vez, la variación interanual trepó a 71%, un récord desde la salida de la hiperinflación. En tanto, en 7 meses el IPC avanzó de 46,2% (91,8% anualizado). Sorpresivamente, estos hitos se dieron sin que se haya dado […]

Leer más

5 agosto, 2022

Las primeras medidas de Sergio Massa como nuevo ministro de Economía fueron por el camino de la racionalidad: anunció que se cumplirá la meta fiscal pactada con el FMI, habrá recortes de subsidios a la energía, los planes sociales se convertirán en trabajo, se congelará el ingreso a planta permanente en el Estado, se prescindirá […]

Leer más

29 julio, 2022

Tras varios rumores, se confirmó la llegada de Sergio Massa como ‘superministro’ de Economía, Producción y Agricultura. Si bien el tigrense se destaca por tener una visión más pragmática que la del resto de la coalición gobernante, la principal incógnita gira en torno a su capacidad real para equilibrar las cuentas públicas mediante la reducción […]

Leer más

22 julio, 2022

En las últimas horas, el Gobierno se encargó de remarcar que hay una retención de granos que está afectando la dinámica de divisas. Lo cierto es que los incentivos a desprenderse de los granos se redujeron considerablemente en los últimos días por diversas razones: un ritmo de crawling peg más acelerado, la dificultad para acumular […]

Leer más

15 julio, 2022

El costo de vida creció 5,3% mensual (85,8% anualizado), mientras que el mercado esperaba 5,2%. De esta manera, el sexto mes del año mostró la mayor variación mensual para un junio desde 1990. En tanto, durante el primer semestre, la inflación acumuló 36,2% (85,5% anualizado, un ritmo que implica que los precios se duplican cada […]

Leer más

8 julio, 2022

La salida de Martín Guzmán inyectó enormes dosis de incertidumbre y nerviosismo en el mercado. La llegada de Silvina Batakis, con un perfil heterodoxo y afín al kirchnerismo, al Ministerio de Economía tampoco hizo nada para calmar las aguas. El veredicto del mercado fue claro: los bonos en dólares se hundieron 15%, el riesgo país superó los 2.700 puntos básicos y el tipo de cambio “contado con liqui” se disparó $ 40 o 16% hasta rozar los $ 300.

Leer más

1 julio, 2022

Hasta el viernes 24, en el mes el BCRA había vendido en términos netos USD 584 millones al sector privado. Así, junio se encaminaba a ser el peor sexto mes del año con cepo, y el más raquítico en este rubro desde 2018. Pero gracias a un nuevo ajuste por cantidades en el sector externo, en 4 días la entidad sumó USD 1.523 millones. De esta manera, junio cerró con compras netas por USD 940 millones, configurando el mejor registro para este mes desde 2010. Según Economía, la meta de reservas netas con el FMI habría sido alcanzada.

Leer más

30 junio, 2022

La debilidad en el mercado de bonos en pesos continuó. Con la plaza prácticamente paralizada, el Banco Central operó fuertemente sobre la curva de títulos CER para defender las paridades de los bonos más cortos y no complejizar el programa financiero oficial. Esta participación en el mercado secundario, que no tiene ningún tipo de restricción legal por la Carta Orgánica ni por el acuerdo con el FMI, posibilitó que el BCRA ingresara al canje de letras que desde Economía habían lanzado esta semana antes del vencimiento de $ 606.000 millones de fin de junio. Gracias a esta estrategia, el Tesoro postergó $ 363.000 millones.

Leer más

16 junio, 2022

El IPC en mayo mostró un incremento de 5,1% mensual, menos que en marzo (6,7%) y abril (6%). Pero no hay margen para alegrarse: la inflación interanual fue 60,7%, la más alta desde enero de 1992 (76%), mientras que la suba acumulada en 5 meses alcanzó 29,3%, la mayor desde 1991 (65%).

Leer más

10 junio, 2022

Esta semana se profundizó la tendencia de debilidad que veníamos observando en los precios de los títulos CER. Otrora estrella del mercado y aún engranaje fundamental para el rollover del Tesoro, la curva de pesos con ajuste inflacionario fue víctima de una ola masiva de ventas no vista en mucho tiempo. El balance es devastador: papeles que vencen este año terminaron la semana con pérdidas de hasta 4%, los bonos a 2023 retrocedieron hasta 9%, mientras que los títulos largos se derrumbaron hasta 17%.

Leer más

3 junio, 2022

En mayo el sector agroexportador siguió rompiendo récords. Las ventas fueron las más altas de la historia para cualquier mes. En concreto, las empresas del sector vendieron USD 4.231 millones, un 33% más que en abril y un 19% por encima del monto de mayo de 2021. Más allá de los rindes, los términos de intercambio colaboraron con este hito, más que compensando el deterioro del tipo de cambio real.

Leer más

27 mayo, 2022

La inversión estrella durante 2021 y en que va de este año siguen siendo los títulos que ajustan por la inflación. El recorte del tipo de cambio libre, el elevado devengamiento derivado de la indexación y las ganancias de capital (compresión de spreads) fueron los dinamizadores de las valuaciones medidas en moneda dura.

Leer más

20 mayo, 2022

Esta volátil semana de mayo culmina internacionalmente con el inicio de nuevo bear market, el primero desde marzo de 2020. Se dice que esta fase comienza una vez que el S&P 500 pierde más de 20%. Precisamente, este es el registro negativo que el índice acumula a la fecha desde el máximo histórico establecido el 3 de enero pasado. Esta caída es parte de un retroceso de siete semanas, la racha más larga desde que estalló la burbuja de las “Puntocom” en 2001.

Leer más