Gracias al “dólar soja”, ahora llueven divisas

Lo que hace algunas semanas sonaba a una utopía, hoy es una realidad: los dólares están llegando a Argentina. Por el canal financiero, el Banco Mundial hará un desembolso extra de USD 900 millones para los próximos seis meses (sumados a los USD 1.100 millones ya acordados). A su vez, con el BID se acordó el ingreso de USD 3.000 millones para 2022, dentro de los cuales USD 1.200 millones se usarán para engrosar las reservas.

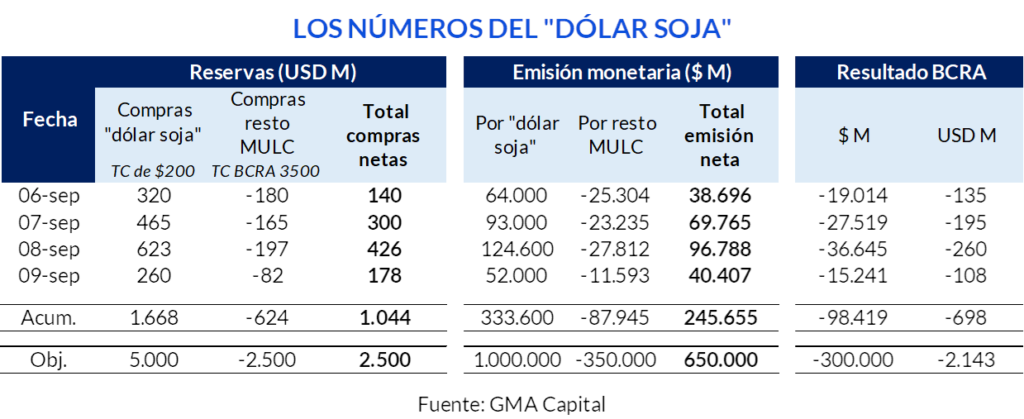

La mano del tándem Massa-Rubinstein empezó a verse también por el lado de las divisas comerciales a través del montaje del nuevo “dólar soja”, una versión mucho más potente que el intento de hace dos meses. Al reconocer un tipo de cambio de $ 200 para el complejo sojero, se liquidaron casi USD 1.700 millones y el BCRA pudo sumar más de USD 1.000 millones en 4 ruedas. El refuerzo de reservas netas podría ser un driver para los golpeados bonos en dólares cuyas paridades rondan el 25%.

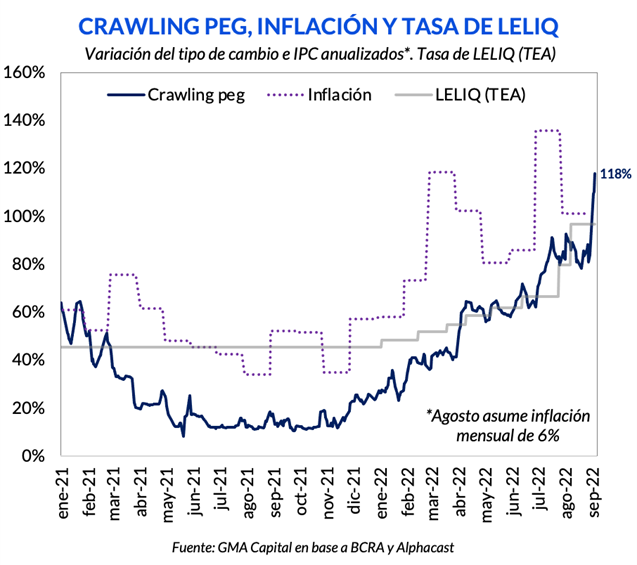

Más allá de los beneficios de corto plazo en lo relativo a la disponibilidad de dólares, la novedosa artimaña cambiaria trae consigo varias inconsistencias que pueden deteriorar la macroeconomía y acelerar aún más la inflación. La erosión del balance del BCRA, tanto por el lado del activo (letra intransferible) como del pasivo (emisión y esterilización) es una cuestión insoslayable. Quizás por esta razón y porque temporalmente no hay riesgo de incentivos de los chacareros, el crawling peg haya cambiado la marcha al 110%. La novedad es que el peso ahora se devalúa a un ritmo mayor que la inflación y la tasa de interés.

Dólares inmediatos desde diversos frentes

Luego de varias semanas con muchas incertezas y una situación delicada en el frente externo, la mano del tándem Massa-Rubinstein empezó a verse, especialmente en la batalla por conseguir divisas.

En primera instancia, las negociaciones del ministro de Economía en el exterior surtieron efecto rápidamente con la confirmaron nuevas líneas de crédito de parte de organismos internacionales. El Banco Mundial hará un desembolso extra de USD 900 millones para los próximos seis meses (sumados a los USD 1.100 millones ya acordados). A su vez, con el BID se acordó el ingreso de USD 3.000 millones para 2022, dentro de los cuales USD 1.200 millones se usarán para engrosar las reservas.

Por otro lado, el reconocimiento de un tipo de cambio diferencial más alto para el complejo soja le permitió al BCRA acumular más de USD 1.000 millones en 4 ruedas. Desarrollamos este tema en la próxima sección.

A pesar de esta mejora, alcanzar la meta de acumulación de reservas netas por USD 6.425 millones para finales de septiembre parece difícil. Hace algunos días, el stock se ubicaba en torno a los USD 1.400 millones. Hoy estimamos que la cifra está en torno a USD 2.300 millones. Es decir, la promesa de liquidación de USD 5.000 millones no sería suficiente para lograr este objetivo porque hay que descontar importaciones, aunque sí colaboraría para acercar posiciones y solicitar un eventual waiver con el FMI desde otro lugar más conveniente.

El “dólar soja” recargado dio sus frutos

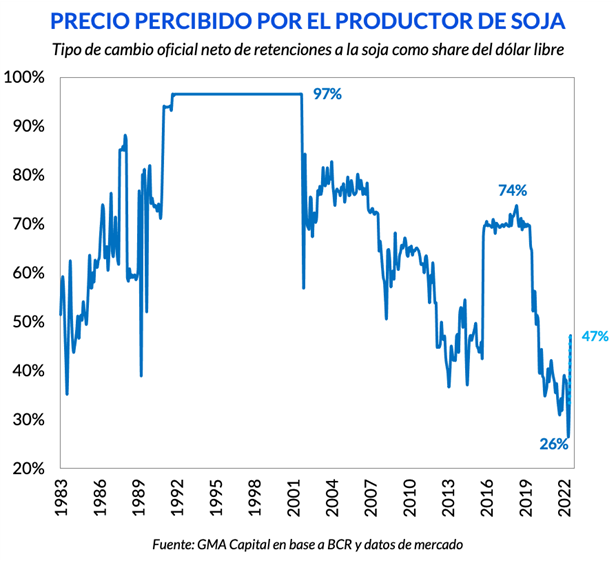

Como consecuencia del esquema de retenciones y la elevada brecha cambiaria, quienes vendían los granos hasta hace poco tiempo recibían el equivalente al 26% de la cotización internacional de la soja.

Pero gracias al reconocimiento de un tipo de cambio de $ 200, la medida vigente hasta el 30 de septiembre permite que los exportadores perciban el 47% del precio, lo que es una considerable mejora de más de 20 puntos porcentuales. En esta misma línea, la brecha entre el tipo de cambio libre y el dólar soja neto de retenciones es de 112%, el menor nivel desde marzo 2020.

En respuesta a este mayor incentivo, entre el martes y el viernes se liquidaron granos por USD 1.668 millones. Asimismo, hubo ventas netas por USD 624 millones en el MULC. En consecuencia, las compras netas de divisas en 4 días llegó a USD 1.044 millones.

“Comprar caro y vender barato”

Más allá de los beneficios de corto plazo en lo relativo a la disponibilidad de dólares, la novedosa artimaña cambiaria trae consigo varias inconsistencias que pueden deteriorar la macroeconomía y acelerar aún más la inflación.

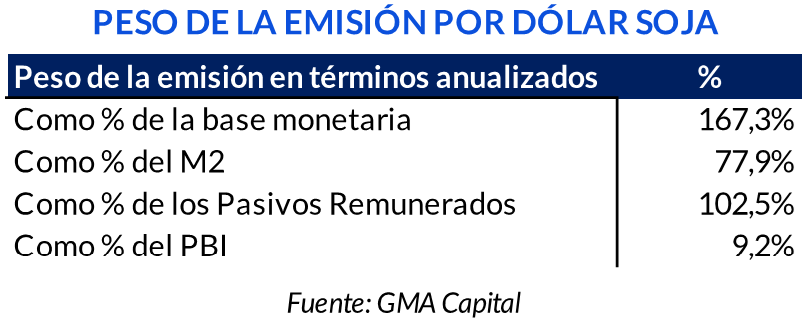

La mayor preocupación gira en torno al costo monetario de la medida. Según el propio Massa, se estima que la emisión por este diferencial alcance los $ 600.000 millones de pesos solo en septiembre. Para tomar dimensión, imprimir semejante cantidad de dinero implicaría aumentar la base monetaria en 14% o incrementar los pasivos remunerados 9% en un mes en caso de esterilización total. Los números anualizados son astronómicos y, por lo tanto, muestran la imposibilidad de perpetuar el esquema por demasiado tiempo.

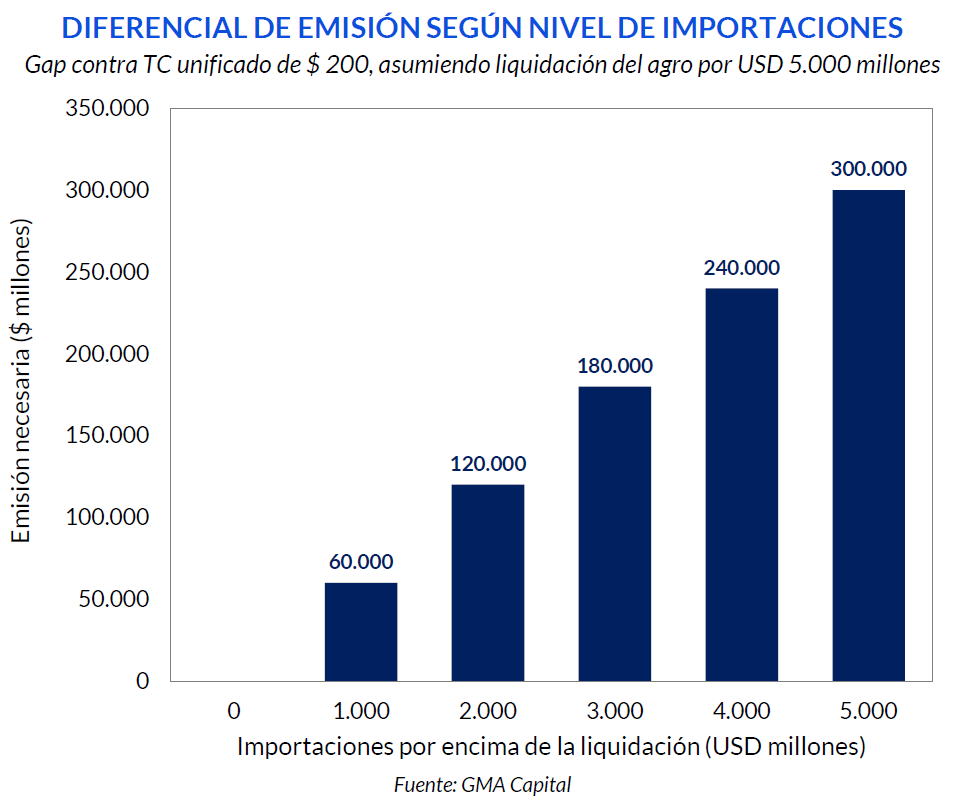

El gran problema detrás de ello es que el Central está pagando un tipo de cambio de $ 200 por esas divisas que ingresan, mientras que a los importadores les vende a una cotización de $ 140. En otras palabras, asumiendo que no hay cambios en las exportaciones del resto de los sectores, por cada dólar que entra y luego sale pierde $ 60.

Por esta incómoda aritmética, contraintuitivamente a lo que se espera por una mayor liquidación, la pérdida solo cierra por una vía: hay que maximizar las compras netas del resto del MULC o, de forma inmediata, ajustar aún más el cepo importador. En el caso que las compras al exterior sean lo suficientemente bajas, la emisión sería equivalente al de un escenario de tipo de cambio unificado de $200. Sin embargo, a medida que la demanda de divisas se incremente, el diferencial de impresión de pesos será mayor y el tipo de cambio implícito también lo será. En el extremo, si las importaciones igualaran a las exportaciones de soja por USD 5.000 millones, la emisión sería de $ 300.000 millones, con un efecto nulo en la acumulación de divisas.

Por otra parte, si la liquidación finalmente alcanzara los USD 5.000 millones y el resto de los sectores demandasen divisas por USD 2.500 millones (promedio de los últimos 12 meses), el tipo de cambio implícito de dicha operatoria sería de $ 260. En el límite, si dicha demanda alcanzara USD 4.000 millones, el BCRA estaría pagando un tipo de cambio de $ 440.

¿De dónde surge este valor? La venta de USD 5.000 millones a $ 200 implica una emisión de $ 1 billón, mientras que la demanda de divisas por USD 4.000 millones a $ 140 equivale a una absorción por $ 560.000 millones. Como resultado, el BCRA habría emitido $ 440.000 millones para adquirir USD 1.000 millones de reservas. En otras palabras, por cada dólar pagaría $ 440.

“El pato de la boda” es uno solo

Como contrapartida, para que el balance del BCRA cierre contablemente, el Tesoro emitirá títulos en dólares por el diferencial de expansión monetaria. Estos instrumentos devengan intereses muy bajos y vencen a 10 años, aunque siempre se renuevan.

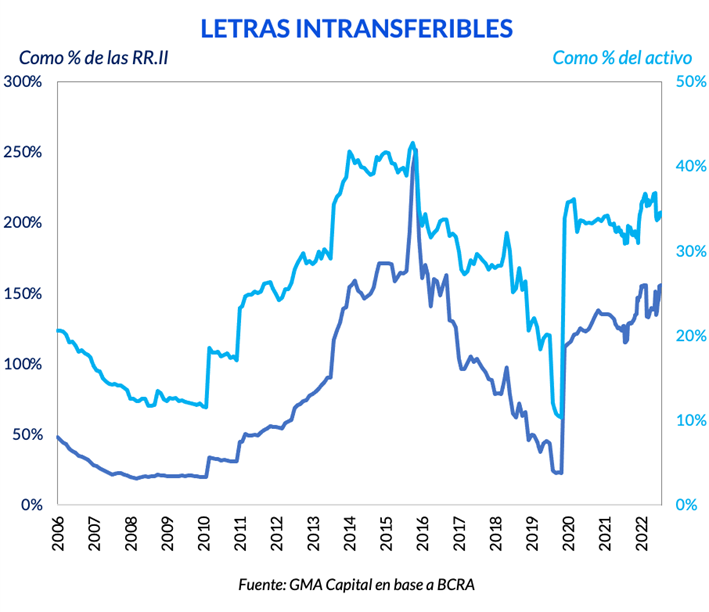

En lo tocante al lado izquierdo de la hoja de balance de la autoridad monetaria, se incorporarán activos de baja calidad patrimonial, de liquidez nula, que no ofrecen capacidad de fuego real para defender al peso. “Papeles de colores” que hoy representan el 150% de las reservas brutas y más de un tercio del activo total.

Por el lado del pasivo, y por fuera de la “letra chica” con el FMI, el Central estaría incrementando la base monetaria en un contexto de demanda de dinero frágil. La estirilización del excedente es casi obligatoria. Si optase por este camino, debería pagar en torno al 100% anualizado en concepto de intereses para no volcar esos pesos en la economía.

Aunque la medida del “dólar soja” no tuvo costos políticos ni fiscales (no hubo una quita de retenciones contraria al dogma populista ni que agravara la recaudación), no está exenta de consecuencias silenciosas pero negativas para la economía. Por la doble vía previamente descripta, el deterioro patrimonial del BCRA amenaza con seguir minando la estabilidad monetaria y cambiaria más allá del corto plazo. Además, el nivel de conflictividad y de lobby desde otros sectores exportadores (trigo, maíz, vinos, etc.) probablemente se magnifique, un aspecto que también repercute en la disponibilidad de dólares.

El crawling peg destronó al resto de las variables

La contundencia del “dólar soja” para traer dólares permitió al Central acelerar el ritmo de devaluación para comprimir la brecha y morigerar su deterioro patrimonaial, sin preocuparse por los incentivos de los sojeros. En la última semana el ritmo de devaluación se ubicó por encima de 110%. Debido a la perversa dinámica que provoca el diferencial en los tipos de cambio, el costo monetario será menor en la medida que el precio oficial sea más alto. A su vez, de esta manera las compras y gastos en el exterior se encarecerían, aunque a una velocidad no tan acelerada como con un eventual desdoblamiento. Lo cierto es que, por primera vez desde marzo de 2021, el tipo de cambio se está moviendo por encima de la inflación y de la tasa de interés.

En este marco, el BCRA, si bien no alteró la tasa de LELIQ esta semana, sí estableció una nueva tasa mínima para cualquier tipo de financiamiento a productores que retengan soja. El piso ahora es 120% de lo que sea la LELIQ. Hoy este costo sería de 6,97% mensual o 124,4% TEA. La medida apunta a incentivar aún más a los productores agropecuarios a vender sus tenencias de soja durante septiembre. Paralelamente, el BCRA extendió hasta fin de año las actuales restricciones a las importaciones, que estaban vigentes hasta el 30 de septiembre.

A pesar de todo, algo bueno para los bonos

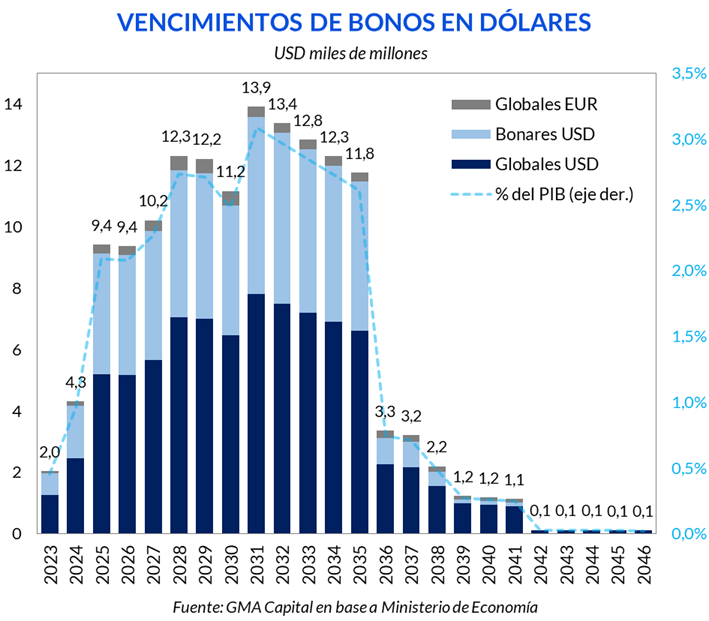

En solo 4 días, el BCRA compró más de USD 1.000 millones netos, un valor equivalente al servicio de intereses de la deuda en moneda extranjera del próximo enero. Si se cumpliera con el objetivo de acumular reservas por USD 2.500 millones en septiembre, entonces el Tesoro sumaría los dólares para pagar la renta de todo 2023 y parte de 2024.

Por supuesto que el dinero es fungible y el MULC seguirá drenando reservas en la previa, pero el ejercicio apunta a mostrar que los compromisos brutos con el mercado (incluyendo la deuda en manos de organismos públicos) son sumamente manejables en el mediano plazo. Los próximos 2 años sumados demandarán reservas o financiamiento por USD 6.300 millones o 1,5 puntos del producto, algo fácilmente lograble si Argentina continúa bajo el paraguas del FMI, no profundiza los desequilibrios y no radicaliza su política económica.

Este horizonte bastante liviano con el mercado hasta 2025 contrasta con una probabilidad implícita de default de 78% a 2 años según los CDS. Frente a esta dualidad, creemos que existe una oportunidad. Reiteramos nuestra visión constructiva con los bonos soberanos en dólares, quizás el segundo asset class más barato de Argentina después del tipo de cambio oficial. Paridades de 25% siguen siendo un punto de entrada atractivo, incluso a sabiendas de las dificultades que enfrenta la renta fija a nivel global por el proceso de endurecimiento monetario de los grandes bancos centrales.

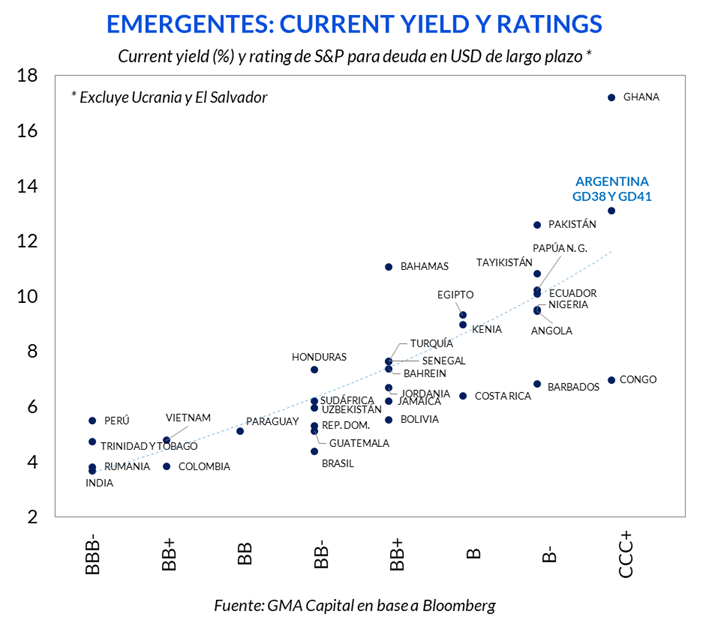

Con respecto a una cuestión técnica muy criticada durante la reestructuración de 2020, la current yield de los bonos mejoró notablemente. En particular, los Globales 38 y 41, además de tener mayor protección legal que el resto de los titulos Ley New York, promedian un rendimiento corriente de 13,1% anual, unos 600 bps por encima de los bonos de Congo, un crédito CCC+ comprarable con nuestro país. GD38 y GD41, adicionalmente, son los títulos cuya renta en los próximos 3 semestres permite maximizar el recupero de la inversión. Los cupones a cobrar hasta enero de 2024 cubren el 20% de la inversión de hoy, mientras que en el GD30 esa relación es de solo 3%. Renta elevada es sinónimo de menor dependencia de ganancias de capital para lograr retornos interesantes a largo plazo.

Con todo, medidas como el “dólar soja” compran tiempo en el corto plazo y ayudan a la sostenibilidad externa. Pero no dejan de ser un parche. Teniendo en cuenta que la génesis del desorden macroeconómico es de raíz fiscal, deberíamos ver mayor proactividad en el ajuste del gasto para que el mercado lo tome como una “sorpresa positiva”. Una sobrerreación fiscal, si bien colisionaría de lleno contra la restricción política, sería más efectiva para reducir la brecha consistentemente, quitarle presión al financiamiento monetario y favorecer las compras netas de dólares, todas cuestiones relevantes para abatir sosteniblemente el riesgo país y darle fuerza a las valuaciones.